ここがポイント!

- FRBは0.25%ポイント利上げ、インフレ再燃に備える

- 銀行システムの揺らぎには預金保護で対応

- 市場参加者の信頼回復には時間が必要

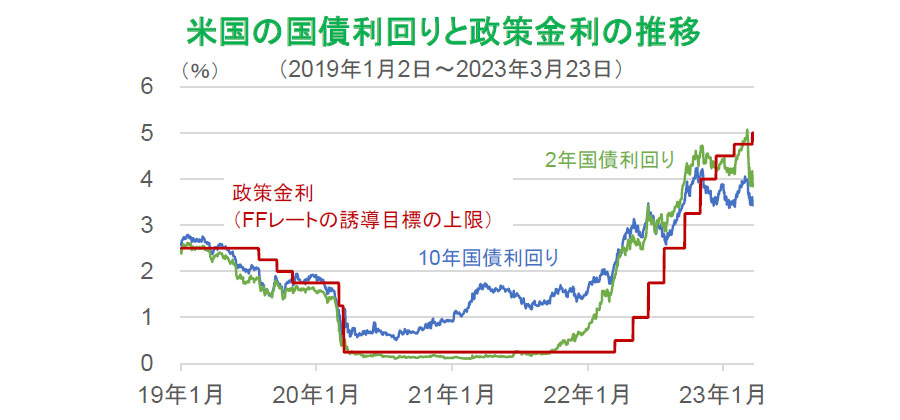

FRBは0.25%ポイント利上げ、インフレ再燃に備える

3月22日、米シリコンバレー銀行(以下、SVB)などが破たんした後にもかかわらず、FRB(米連邦制度準備理事会)は政策金利を0.25%ポイント引き上げた。FRBのメッセージは明確で、銀行システムは預金保護で守り、インフレの再燃リスクは利上げで減らすことにしたのであり、この政策判断は適切と考える。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

利上げ幅を昨年の0.75%ポイントから0.25%ポイントに縮小させていった背景には、インフレがそろそろピークを迎えるという見方に加え、銀行破たんが他の銀行の融資拡大を抑え込む金融引き締め効果があるとみていることもあろう。逆に、FRBがそれで良いと考えたならば、これまでの臨時検査などの結果、SVBなどと同程度の銀行破たんは一部にとどまり、今後拡大せず、マクロレベルでの経済には悪影響を及ぼさない、と自信を持ったとも解釈できる。

SVBは、預金引き出しへの対応で有価証券を売却した際に損失が発生したと伝えられており、金利上昇による運用難から経営が揺らいだといえる。どの銀行も同じような市場環境下にあるにもかかわらず、破たんしたのであれば、SVBの経営の失敗という特殊例とみることができそうだ。

銀行システムの揺らぎには預金保護で対応

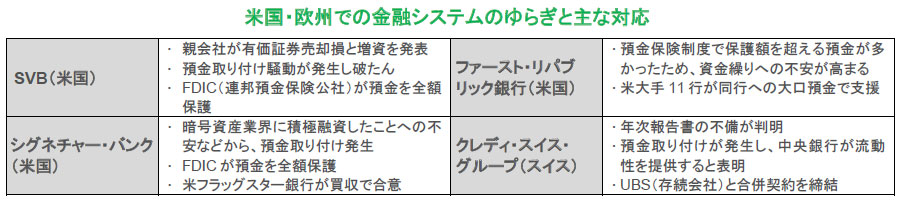

しかし、市場が悲観に傾いたことは否定できない。一部の銀行の揺らぎは、他の銀行の揺らぎにつながり、不必要な取り付け騒ぎにつながる恐れがある。さらにそれに対して不安を持つ銀行が、不必要に新規融資を減らし、既存融資の継続を縮小するといったことにまで及んだ場合、間接的に経済への悪影響が起こりうる。通常の経済活動と異なり、銀行の活動は人々の信頼そのものに依存しているので、このようなことが続くと、実際にどのくらい経済に影響を与えるのかは予想しづらい。銀行破たんを一部の銀行の問題とみれば、イエレン財務長官が議会の公聴会において、全面的な預金保護を検討していない、と発言したは当然である。しかし、財務長官が他の講演において、中小規模の金融機関が経営難に陥った場合、SVBと同様の措置を取ると発言したこととの矛盾が嫌気され、株式市場は下落し、為替相場では円高米ドル安となった。

また、これまでのいくつかの米銀の揺らぎは、昨年からくすぶっていたスイスのクレディ・スイス・グループの揺らぎを大きくし、同グループのリストラなどによる自力更生のもくろみが、金融当局の主導によるUBSとの合併に切り替わってしまった。これによって、同グループのAT1債(自己資本比率が一定の水準を下回った場合などに、元本の一部または全部が削減される)が、政府支援がある場合には無価値となる条項が発動してしまった。このような条項を含む債券は少ないとみられるし、政府支援が突然必要となる事態も例外的とみるべきではあるが、社債をはじめクレジット市場は、同じような問題が他にもあるのではないかとの懸念が強まる状況となった。総じて、米国を中心に株式市場へも不透明感が広がった。

- (各種報道などをもとに日興アセットマネジメントが作成)

- 上記は当資料作成日時点の内容であり、すべてではありません。また、将来変更される場合があります。

市場参加者の信頼回復には時間が必要

これまでのところ、米国のインフレと金利上昇リスクは峠を越えつつあり、市場は4-6月にも利上げの停止とインフレの終息に自信を持つことができるとみている。金融システム不安についても一時的とみているが、それを市場が確信するためには、破たんする銀行が続出しないなど、実際に「問題がない」状態にあるかどうかを、秋頃までに見極める必要がある。それゆえ、市場に安心感が戻るのは、秋以降になるかもしれない。それまでの間、株式市場は下落基調ではないが、大きなレンジでの取引となるのではないか。以下では、最近筆者に寄せられた問い合わせを紹介する。

Q:今回の米金融機関の破たんは、昨年からの利上げによって起こるであろうと想定される範囲内の出来事なのでしょうか?この件で投資家の行動に変化はあるでしょうか?

A:利上げによって銀行経営が苦しくなることや、それが融資態度を硬化させて景気を冷やす効果があることは想定内だが、銀行の経営判断の失敗が少数の多額預金者に偏っている銀行で起こり、SNS(投稿サイト)を通じて預金取り付け騒ぎが急に進むという状況は想定外であったとみている。機関投資家などの投資行動の変化という点で、リスクを避けて模様眺めとなりやすい。銀行経営の詳細を投資家が把握するのは難しく、また、銀行が実際に新規融資や借り換えを抑制する度合い、経済への影響も測りにくいため、リスクを避けて半年程度の期間は様子見に陥りやすいとみている。しかし、個人投資家は投資の目的を確認し、投資そのものを続けて良いと考える。

Q:クレディ・スイス・グループ救済措置の後、国際金融機関の監督枠組みなどは大きく変化するでしょうか?

A:国際的に活動する大規模な銀行に対して、主に資本規制で監督する現状を大きく変更するまでには、かなりの議論が必要だろう。どのような金融システムでも資本の大きさだけで維持できるわけでないが、今まで以上に財務報告内容や管理手順を詳細にチェックする必要が出てきたと位置付けられるのではないか。

Q:利上げによる銀行破たんなどの弊害が意識され、今後、仮にインフレが高止まりした場合でも十分な利上げができず、高インフレが継続するシナリオは想定されますか?

A:これまでFRBは、高インフレが継続する場合、景気後退になるとしてもインフレを抑制させることを優先し、利上げを継続してきており、今回の0.25%ポイントの利上げ継続をみても、その点の判断に変更はない。しかし、FRBは銀行破たんが他の銀行の融資態度の硬化につながる可能性を指摘していることから、銀行の融資態度の変化を見ながら、FRBが利上げの停止や利下げ転換を早める可能性は考えられる。

本資料掲載の銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有、非保有および将来の個別銘柄の組み入れまたは売却を示唆・保証するものでもありません。