ここがポイント!

- グロース銘柄はインフレや高金利に弱くない

- 収益環境への信頼回復が進む

- PERに見る成長期待の緩やかな回復

グロース銘柄はインフレや高金利に弱くない

当レポートでしばしば主張してきたが、グロース銘柄は「理論的」には金利上昇に弱いわけではない。金利上昇がインフレに依拠している場合、インフレ分だけ売上げも平均的に伸びるはずだから、「将来の利益が変わらなければ、上昇した金利で割り引くと理論株価が下がる」という論理は間違いである。割引率と利益成長率の双方にインフレ率が含まれると想定すべきで、理論的には、インフレ≒金利は、通常使われる「理論株価」に影響を与えない。

このような間違った「ファイナンス理論」は世界的に幅広く知られており、残念ながら、金利上昇は一時的にグロース銘柄に心理的な悪影響を与えたといえなくもない。しかし、そのような心理的な理由で、2021年末からのNASDAQ100指数の下落を説明すると、理解が難しくなる。

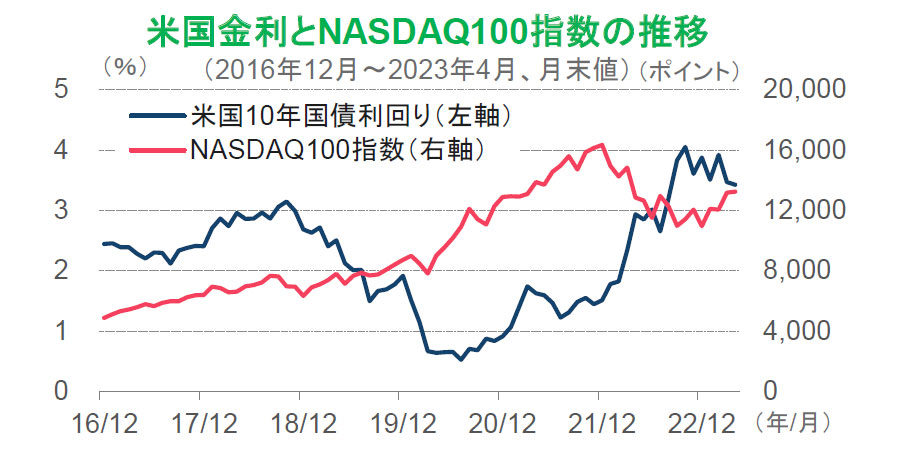

下図を見ると、金利上昇時にNASDAQ100指数が下落しているように見えなくもないが、実際はコロナ禍の時期ならではの特殊事情があったと考えられる。SNS(交流サイト)やITプラットフォーマー、動画・音楽配信などに「巣ごもり特需」があった後、コロナ禍からの正常化で、巣ごもり疲れの解消から旅行などといった消費者のリアル回帰が起こったのである。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

このように考えると、米国の大型グロース銘柄の株価は、2020~2021年の巣ごもり特需による目先の売上成長率の大きな上昇と、例えばリモート会議に対する社会的な認知の向上などがもたらす構造的な成長への期待が上昇をけん引し、その後、巣ごもり特需の後退がきっかけとなって、リモート会議などが社会に定着することへの期待がはがれるほどの低迷となったと考えられる。成長期待の面からみると、ミニバブルだったのかもしれない。

今後の大型グロース銘柄の回復は、下落時のスピードよりも緩やかになるだろう。成長はまだ見えない将来の利益を意味するので、成長期待で上昇した株価の期待がはがれたことによる下落は、心理的な安心感を持たなければ、なかなか回復しない。現時点、市場は収益安定を確認しつつある状態なのだろう。

収益環境への信頼回復が進む

2023年に入ってからのNASDAQ100指数は、成長期待が必要以上に剥落してしまった後の株価回復の典型的な例となっている。昨年の当レポート(2022年6月14日付)で「金利と収益の関係が薄いこと、テレワークの定着などを背景とした成長環境、企業の利益成長度合いを確認するために、7月、10月、来年(2023年)1月の3四半期程度の決算発表を経ることで、グロース銘柄全体の長期成長への不信感の払しょくが、徐々に進むと期待する」と述べたように、2022年6月ごろから、NASDAQ100指数は低下から横ばい、今年1月からは上昇傾向となっている。

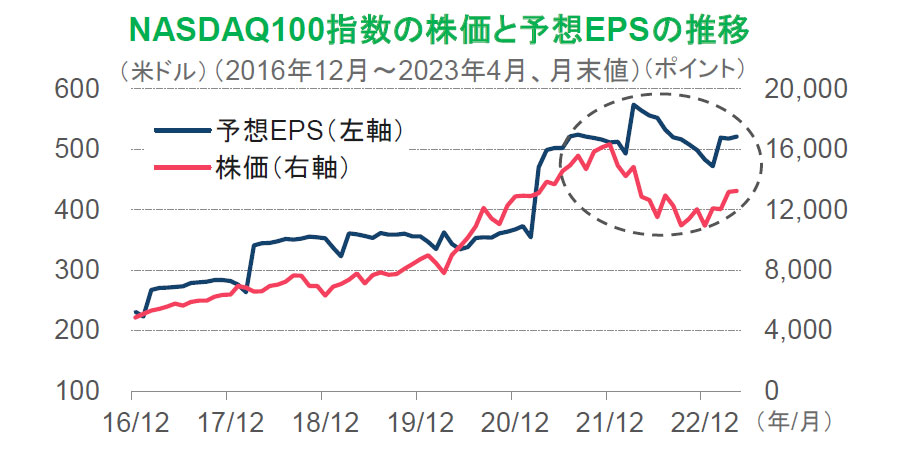

NASDAQ100指数の予想EPS(一株当たり利益)の推移をみてみよう(下図)。市場が予想する利益は、2022年4月に大幅に上昇したが、株価指数は2021年12月にピークをつけていた。市場は、巣ごもり特需がそろそろ終わるのではないかと考え始めて早めに警戒し始め、その後の予想EPSの上昇を信じなかったようだ。実際、株価指数は2022年12月まで低下している。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

2023年1月以降をみると、NASDAQ100指数の予想EPSは上昇し始め、その水準は2022年秋頃に戻ったにすぎないのだが、株価指数は戻り始めている。ようやく、市場は将来の利益の大幅低下がないということを信じ始めたのだろう。数回の四半期決算とアナリストなどの予想利益の内容を見極め、市場はグロース株の安定的な利益成長を受け入れ始めたと考えられる。

しかし、ひとまず現状の利益水準への信頼が戻ったとはいえ、今後の成長期待の回復はそれほど簡単ではなさそうだ。当面は、株価が上昇基調となるために、確かな利益成長期待の裏付けが必要となりそうだ。

PERに見る成長期待の緩やかな回復

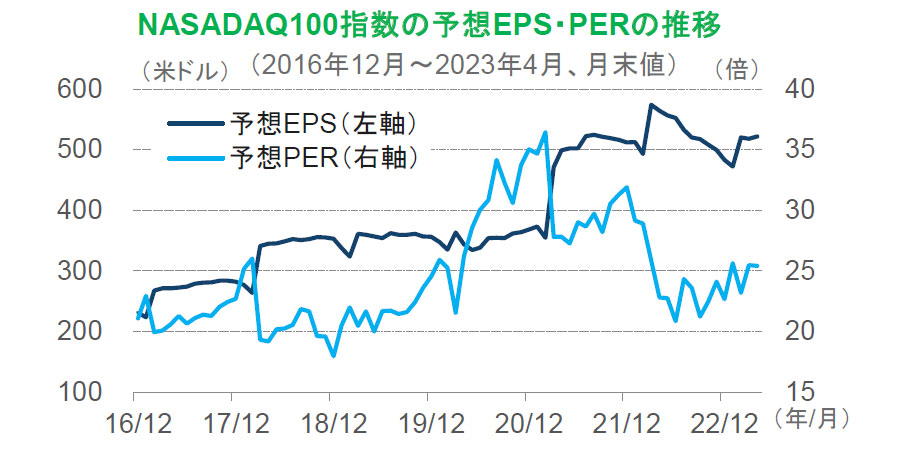

ここで、市場の利益成長への期待を表す予想PER(株価収益率)の推移をみておこう(下図)。予想EPSの推移と合わせてみると、2020年に期待の行き過ぎあるいは成長の先取りが大幅に進んでいたことがわかる。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

一時20倍程度に低下したPERは、このところ25倍程度に戻っている。しかし、コロナ禍前の水準(20~25倍程度)に収まっていたので、現状のPERは適切な範囲の中で推移しているようだ。一方、予想EPSの水準は2021年中旬に戻っているので、現状に過熱感はなく、これからの比較的緩やかな利益成長が期待される。

米国株式市場は、米利上げ後の景気後退かソフトランディングかの気迷い状態にある。年初からの株価上昇からみると、株式市場は、インフレ進行が抑えられ、経済のマイナス成長があっても小さくて短いというシナリオを描いていることになる。そして、当社もそのようになる可能性は高いとみている。