ここがポイント!

- グローバルREITの投資先が「革新的」に

- 新しいリターンの源泉に

- REITは分配金を受け取るための投資ツール

グローバルREITの投資先が「革新的」に

REIT(不動産投資信託)に興味を持つ投資家は多いが、このところのグローバルな変化を十分認識しているケースは少ない。本稿では、グローバルREITに焦点を当て、その分配金の主な源泉が「伝統的」業種から「革新的」業種に移り、より分散が進んでいることを確認する。

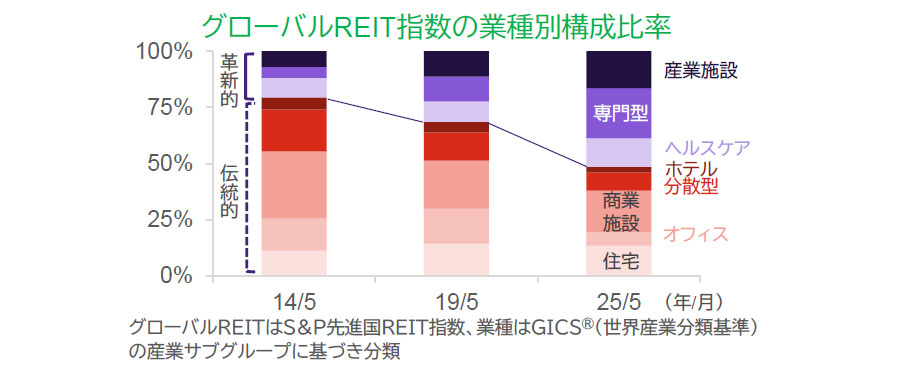

REITの投資先といえば、オフィスビルがまず頭に浮かび、次に住宅(レジデンス)が思い浮かぶだろう(ここではこれらを「伝統的」と呼ぶ)。これは日本の不動産投資が思い浮かぶからかもしれない。2025年5月末時点のグローバルREIT指数の業種別比率をみると、オフィスは6%、住宅は13%と、合わせても19%で予想外に比率が低い。(下図)

しかも、10年ほど前(2014年)には、オフィスと住宅を合わせると25%と4分の1を占めていたのだから、REITの投資先が急激に変化したと言ってよいだろう。

下図を見ると、増えた投資先は、産業施設、専門型、ヘルスケアであり、ここではこれらを「革新的」と呼ぼう。産業施設とは、一般の工業用の不動産、倉庫や配送施設である。インターネット経由の小売が増え、配送施設への投資が拡大したことは容易に想像できる。専門型は、データセンターが代表的だ。AI(人工知能)の興隆でサーバーへのアクセス量が伸びていることからデータセンターの投資が急がれ、世界的にはREITの形での資金調達と運営が拡大している。他にも携帯電話(スマートフォン)でのネット利用の拡大を背景としたセルタワー(電波塔)や、ガソリン・スタンド、刑務所などが含まれる。ヘルスケアは、病院や介護施設に加え、医療サービス関連の不動産管理などを含み、高齢化が進む中で需要の拡大が見込まれている。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

新しいリターンの源泉に

これまで投資対象とみなされていなかった不動産から、使用料(家賃)収入が得られるのであれば、証券化し、税金が優遇されやすいREITとする傾向(企業の法人税よりもREITのほうが税率が低い国・地域が多い)が強まり、投資家からみれば投資対象の分散が「革新的」に進んでいるとみることができる。

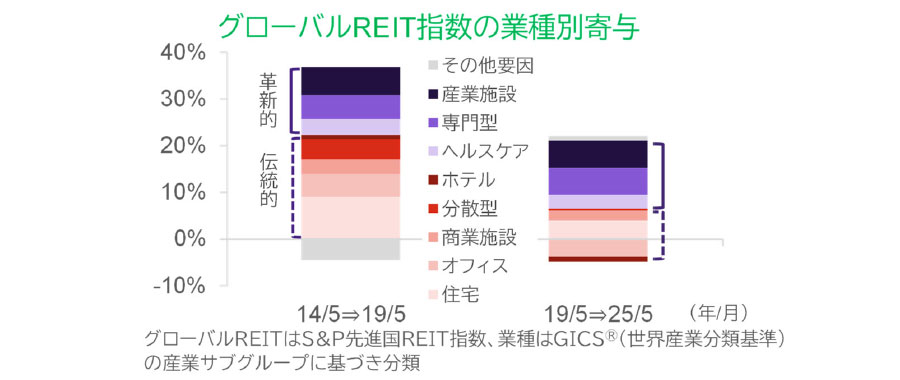

では、革新的な分野への投資がリターンに貢献しているのだろうか。実際、成長を支える「革新的」な投資先は、リターンの源泉として重要になってきている。2014年5月から2019年5月のコロナ禍以前をみると、REITで重要なリターンの稼ぎ手は、ここでいう「伝統的」な住宅、オフィス、商業施設、分散型(住宅とオフィスの組み合わせが多い)、ホテルであり、指数のリターンへの貢献度は高かったが、コロナ禍前後の2019年5月から最近(2025年5月)までをみると、伝統的な業種はマイナスリターンがあるなどさえない一方、革新的な産業施設や専門型などのプラスリターンが支える傾向にあることがわかる。つまり、REIT市場の革新への移行は確かで効果があり、より多くの投資機会を得てリターン強化に貢献しているといえる。

この背景には、当然ながらオフィス以外の不動産ビジネスが拡大し、それらの物件が求められていることがある。これまでの小規模小売と異なり、大規模なインターネット経由の小売(e-コマース)であれば、地域ごとに物流拠点を持つ必要が強まるだろう。AIの興隆は、開発や運用のためにサーバーを多く格納するデータセンターの必要性を高めた。また、スマートフォン経由のインターネット接続が増加し、5G(第5世代移動通信システム)の利用も増えることで、セルタワーが必要となってきた。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

このように、不動産は時代が変わっても何らかの形で事業継続に必要となると考えられ、今後もREIT市場は拡大し、投資先の多様化も進むとみている。

REITは分配金を受け取るための投資ツール

REIT投資では価格上昇よりも分配金利回りに注目すべきだ。そもそも不動産株式とREITの違いを明確に認識する必要がある。普通の不動産会社がオフィスビルを所有している場合、その家賃収入は資本に繰り入れられるなどして、別の不動産の開発に充てられ、結果としてその不動産会社は成長する。しかし、REITは増資などで得た資金をもとに不動産を取得して規模を拡大することに加え、不動産の賃貸収入を原則としてほぼすべて分配する。もちろん、国や地域によってルールが多少異なり、REITのNAV(保有不動産の評価額)より市場価格が高ければ成長投資に回せるといった細かな違いはあるものの、一言で言えば、株式は成長を享受するため、REITは分配を受け取るためのツールなのである。

だから、REIT投資は株式のように価格上昇を狙う金融商品と考えるよりも、債券の金利のように分配金を期待する投資と考えたほうが良い。そうなると、債券とREITの最大の違いは、償還の有無である。REITは償還日が定められていないので、不動産運営が順調である限り継続して分配金は支払われる。

REIT投資によって、投資家は長期的に家賃を受けとる「大家さん」になることができる。それゆえ、例えば引退後に“潤いのあるくらし”を送るための投資として分配金を期待するのであれば、いま投じる資金に対して、何パーセントの分配金利回りが期待できるのかが、最も重要な投資の指標になるだろう。値上がりするに越したことはないが、結局は投資家が “潤いのあるくらし”を送りたいと思った時点での分配金利回りが大事、という結論になる。

分配金が重要であれば、そのREITの事業内容が重要である。分配金利回りが今後も維持・上乗せされるかを知るためには、分配金の源泉がどのような業種の不動産であるかを知る必要があるからだ。グローバルREITの投資先、つまり分配金の源泉は、革新的な業種を包括しつつある。今後も、グローバルREITへの投資で、革新的な業種への拡大と、それによる分散投資の成果を得る期待は高まるだろう。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。

当レポートで使用した指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。