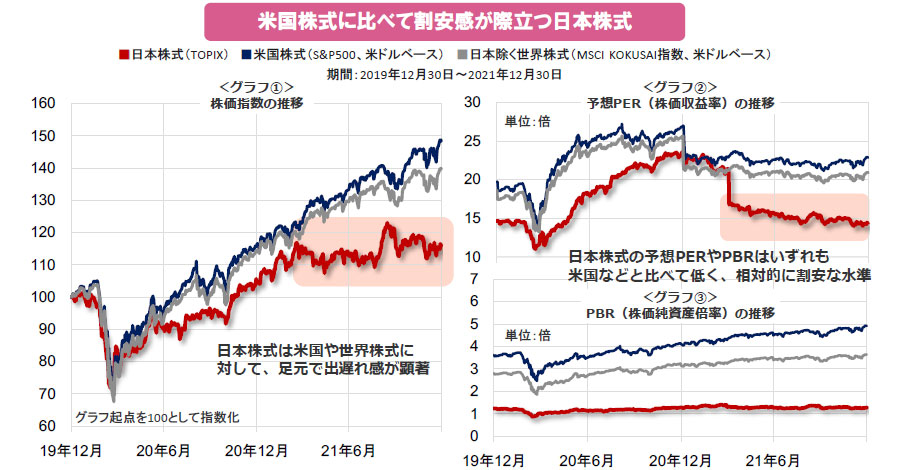

日本企業の業績が回復傾向にあるにもかかわらず、日本株式の割安感が目立っています。株価動向(グラフ①)をみると、米国などと比べて、出遅れ感が強くなっています。株価バリュエーションの代表的な指標であるPER(株価収益率、グラフ②)やPBR(株価純資産倍率、グラフ③)をみても、割安な水準にとどまっています。

外部要因に加え、日本企業の収益力が懸念

こうした背景には、日本株式が、主力株に輸出関連銘柄が多く、国内外での新型コロナウイルスの感染拡大や世界的な半導体不足などサプライチェーンを巡る混乱、中国の不動産企業の債務問題と景気減速懸念などの外部要因の影響を敏感に受けやすいことがあげられます。加えて、欧米企業などと比べ相対的に低い日本企業の収益力の伸びが嫌気されている、といった見方があります。

今後は上昇が期待されるも、銘柄の選定が重要に

しかし、こうした出遅れ要因は解消に向かいつつあります。まず、日本経済のファンダメンタルズには改善がみられます。個人消費の持ち直しなどを背景に、2021年10-12月期GDP(国内総生産)は前期比で年率6%程度の高い伸びが予想されています。2021年4-9月期の中間決算も多くの上場企業が増益を発表しており、今後も米国を中心とする世界景気の回復に伴ない、企業収益の回復も続くと期待されます(日本企業の業績改善については、楽読Vol.1780もご参照ください)。

また、2021年10月の緊急事態宣言解除以降、国内の新型コロナウイルスの新規感染は落ち着きをみせています。足元で拡がりつつあるオミクロン株の感染動向については注視が必要であるものの、同年12月には、新型コロナウイルス向けワクチンの3回目の接種が始まったほか、オミクロン株にも効果が期待される飲み薬の使用が開始されました。こうした動きを受け、これまでコロナ禍の影響を大きく受けてきたサービス業など内需型の企業の活動も徐々に活発になりつつあります。

こうしたことに加え、岸田政権による景気刺激策への期待なども追い風に、米国株式と比べた割安感が評価される動きが台頭し、日本企業の株価は一段の上昇に向かうと期待されます。

ただし、日本株式に長期資金が流入するためには、日本企業の収益力向上が課題になると考えられます。日本株式への投資に際しては、業績の改善が見込まれる企業とそうでない企業、相対的に高い収益力が期待される企業など、銘柄の見極めが重要になりそうです。

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。