2020年春、新型コロナウイルス感染拡大を発端に起きたコロナ・ショックにより、世界の株式市場は大きく下落しました。その後、先進国を中心に大規模な財政政策や金融緩和策が打ち出されたこともあり、株価は回復しました。

ただし、コロナ・ショック後に、米国株式が大きく上昇した一方、日本株式の反発は小幅にとどまるなど、値動きに差がみられ、こうした傾向は過去からも確認することが出来ます。

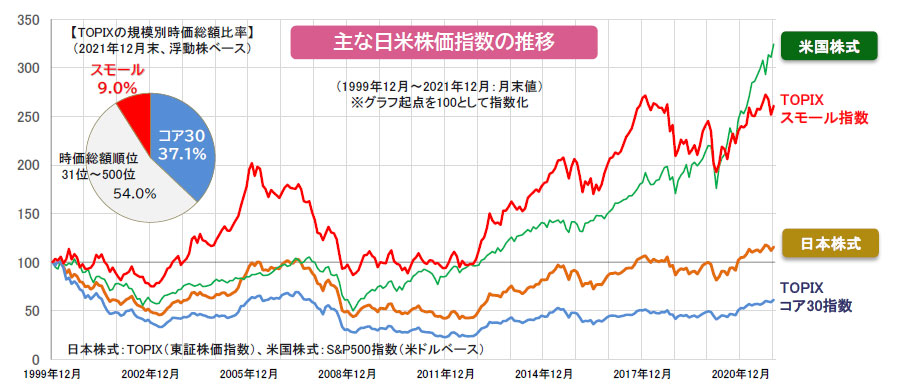

1999年末以降の株価推移(下グラフ参照)をみると、米国株式は3倍以上に伸びているのに対し、日本株式は約16%の上昇にとどまっています。経済のグローバル化で大きな成長を遂げた米国と、デフレに苦しんだ日本との経済成長率や産業構造の違いなどが株価に反映されたと考えられます。

規模別指数が映し出す日本経済の姿

しかし、同期間の日本株式の推移をTOPIX(東証株価指数)ではなく、TOPIXの規模(時価総額)別指数でみた場合、値動きに違いがあります。

TOPIX採用銘柄の時価総額上位30銘柄で構成された指数であるTOPIXコア30指数(以下、コア30)の値動きは、一時▲70%を超えて低迷し、足元でもマイナス圏にあります。一方、TOPIX採用銘柄の時価総額上位501位以下の全銘柄で構成されるTOPIXスモール指数(以下、スモール)は、コロナ・ショックで大きく落ち込んだものの、足元では回復しており、米国株式に伍する推移となっています。つまり、日本株式の伸び悩みには、TOPIXの時価総額の40%近くを占めるコア30の低迷が大きく影響していると考えられます。

コア30の構成銘柄である大型企業は、リーマン・ショックやその後の急激な円高、またゼロ金利政策の影響などを強く受け、業績が振るわない期間が続きました。加えて、国内外の機関投資家の投資対象でもあり、海外市場との相対比較で日本株が売りの対象となった場合、市場を代表して売られた面もあったと思われます。

堅調な推移を見せたTOPIXスモール指数

一方、スモールは、ニッチ市場ながらも高い競争力を武器に業績を伸ばした企業、中長期での経営判断が迅速に行なわれる傾向にあるオーナー企業、新しい市場を開拓した新興企業などの活躍が、高いパフォーマンスにつながったと考えられます。

このように、市場全体が低調でも、良好なパフォーマンスを上げる企業群は存在しており、投資妙味が大きい銘柄が多数あると言えます。ただし、スモールは1,600以上の銘柄で構成されており、資金面の制約や銘柄選択の難しさなどを考慮すると、投資にあたっては、投資信託など専門家の力を利用することが有効と考えられます。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。