タカ派寄りとなった12月のFOMCの議事要旨

米FRB(連邦準備制度理事会)は1月5日、昨年12月14〜15日に開催したFOMC(連邦公開市場委員会)の議事要旨を公表しました。そこでは、インフレが高止まりする中、労働市場が急速に最大雇用に近づきつつあり、実質ゼロ金利解除の条件が比較的早く達成できるとして、超緩和的な金融政策の正常化に向けた議論が行なわれたことが確認できました。これを受け、量的緩和の縮小、いわゆるテーパリングの終了→利上げ開始→保有資産の規模縮小という一連の正常化プロセスが従来の想定より積極的に進められるとの見方が市場で拡がり、7日にかけて、欧米の長期金利が上昇しました。また、高値圏で推移していた欧米株式の売りの口実となり、株価は下落しました。

早期かつ速いペースの利上げに加え、保有資産の規模縮小も利上げ開始後の早い時期に開始

同議事要旨では、経済が力強さを増し、インフレが加速すれば、従来の想定より早期に、かつより速いペースで利上げすることもあり得るとの見解が示されました。そして、議事要旨公表の翌6日には、セントルイス地区連銀総裁が、早ければ3月に利上げ開始の可能性があると述べました。同月にはテーパリングが終了する見通しで、市場でも同月に最初の利上げが行なわれるとの見方が拡がっているほか、22年中の利上げ回数について、3回から4回へと市場の見方が移りつつあります。

さらに、同議事要旨では、資産買入れで膨らんだFRBの保有資産の規模縮小について、前回、世界金融危機後の金融政策の正常化局面よりも利上げからより近い時期に始め、縮小ペースもより速くする可能性があるとの見解が示されました。なお、数名の参加者は、利上げ開始後、比較的早い時期の規模縮小開始を主張したとのことです。また、7日には、ハト派とされているサンフランシスコ地区連銀総裁が、1、2回の利上げ後に保有資産の規模縮小を開始することもあり得るとの見方を示しました。ちなみに、FRBは前回、14年10月にテーパリングを終了し、15年12月に利上げを開始しました。そして、保有資産の規模縮小を始めたのは17年10月と、計4回利上げした後のタイミングで、利上げ開始からは1年10ヵ月が経っていました。

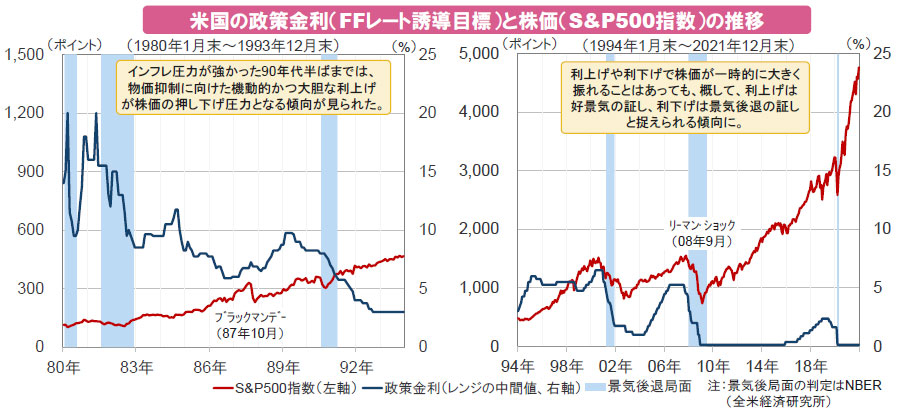

金融相場から業績相場への移行が見込まれる米株式市場

このように、FRBは足元、金融政策の正常化を積極的に進めようとしているように見受けられます。ただし、その目指すところは、景気の抑制ではなく、あくまで危機対応からの脱却です。その点で、FRBの前のめり姿勢は、それだけ景気に対する自信を深めている証左と考えられます。したがって、今後の米株式市場では、金融政策面からの株価支援にこそ期待できないものの、同国を中心に世界景気の回復が続くとなれば、企業業績の拡大継続が株価上昇をけん引し得ると考えられます。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。