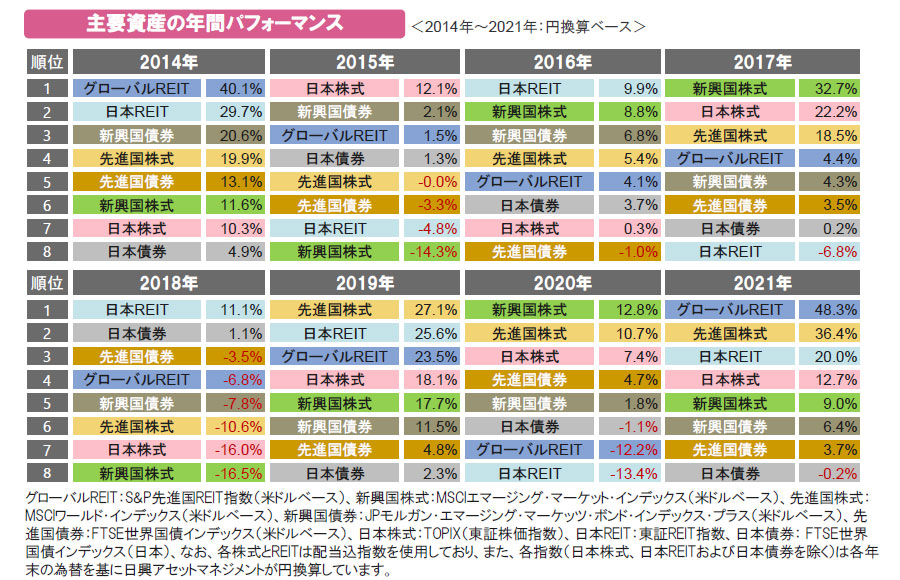

2021年の金融市場では、前年に続き、新型コロナウイルスの世界的な感染拡大が市場心理を冷やす場面があったものの、ワクチンの普及に伴なう経済正常化への期待の高まりなどから、年間ではリスク資産が堅調となりました。特に、前年に大きく売られたグローバルREITは年間で最も高い上昇率の資産となりました。日本のREITについては、高値警戒感から、年後半に軟調となったものの、年間パフォーマンスは良好でした。

また、先進国株式は3年連続で2桁の上昇率となりました。インフレへの警戒感や米長期金利の上昇に加え、デルタ株、オミクロン株など変異株の感染拡大に伴なう景気鈍化懸念が株価の重石となった局面や、2020年以降、株価上昇をけん引してきた高PER(株価収益率)のハイテク銘柄の下落が目立つ場面が度々みられました。しかし、好調な企業決算、米バイデン政権の大型景気対策やインフラ投資法の成立などが好感されたことなどから、11月には欧米の主要株価指数が史上最高値を更新するなど概ね堅調な推移となりました。その後、オミクロン株への警戒感が拡がったものの、年末にはオミクロン株の重症化リスクがデルタ株よりも低いとの報告が相次いだことなどが好感され、米国の主要株価指数は再度、史上最高値を更新しました。

日本株式については、8月までは経済活動の再開の遅れから、景気回復が鈍かったことなどを背景に上値の重い展開が続いたものの、9月に菅前首相が自民党総裁選への不出馬を表明し、新政権への期待が台頭したことから急騰しました。

過去の主要資産の年間パフォーマンスの推移を振り返ると、パフォーマンスの良い資産は一定ではなく、また、各資産の騰落には法則性もみられません。そのため、中長期において運用成果を向上させるためには、好パフォーマンスをあげる資産を当てることに重きを置くのではなく、個人のリスク許容度に合わせて、国内外の幅広い資産に分散投資を行なうことが重要といえそうです。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を約束するものではありません。