1月の金融市場では、月初に2021年12月のFOMC(米連邦公開市場委員会)議事要旨が公開されると、米金融政策の正常化が前倒しされるとの見方が拡がり、米国債利回りが上昇し、株式市場ではハイテク株などの高PER(株価収益率)銘柄を中心に売りが拡がりました。その後もFRB理事や地区連銀総裁から金融引締めに前向きな発言が相次いだほか、1月26日のFOMC後のパウエルFRB(米連邦準備制度理事会)議長の会見が想定よりもタカ派寄りであったことから、米国債利回りが急上昇し、株式市場は急落しました。

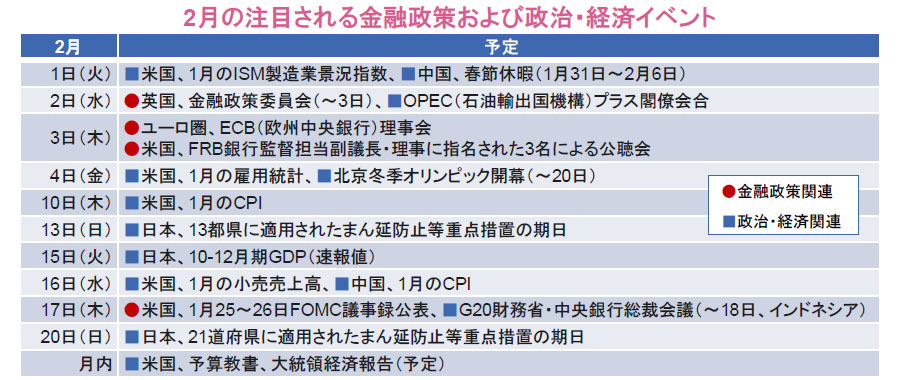

米国の金融政策に注目が集まる

2月は引き続き、米国の金融政策見通しに関わる材料が市場の変動要因になるとみられます。1月のFOMCでは、3月上旬のテーパリング(量的緩和の縮小)終了と、3月会合での利上げ開始が示唆されたのみならず、パウエル議長はその後の保有資産の縮小についても、前回(15年末の利上げ開始から2年近くたった17年秋開始)よりも早めかつ迅速に行なう可能性を示したほか、毎会合での利上げ決定の可能性を否定しませんでした。そうした中、2月10日に発表される物価指標や17日に開示される1月のFOMC議事要旨には大きな注目が集まっています。また、3日に開かれる、FRBの銀行監督担当副議長や理事に指名された3名の公聴会での発言や、各地区連銀総裁らの発言内容によっては、市場で金融政策正常化の前倒しの織り込みが一段と進む可能性があります。

ウクライナ情勢には注意が必要

ロシアとの間で軍事的緊張が高まっているウクライナ情勢を巡り、米国、NATO(北大西洋条約機構)ともロシアとの協議継続に前向きな姿勢を示しており、1日には米ロ外相が電話協議を行なうほか、上旬にはドイツ、フランス、ロシア、ウクライナの4ヵ国が2度目の会合を開くとしています。こうした機会が緊張緩和につながるのか、事態が注視されます。

中国ゼロコロナ政策の行方

ゼロコロナ政策がとられている中国では、1月末から2月6日まで春節(旧正月)の大型連休となるほか、4日には北京冬季オリンピックが開幕します。海外からの渡航者や人流が増える中、政府の想定通りに感染の抑制が実現できるのか、あるいは感染拡大に拍車がかかり、ゼロコロナ政策によるマイナスの影響が拡がるのか、注目が集まります。

日本ではGDP成長率や決算発表が注目される

日本では、15日に21年10-12月期のGDP成長率(速報値)が発表され、個人消費の拡大を背景に2四半期ぶりのプラス成長となることが期待されています。そのほか、足元で本格化する企業の決算発表が2月中旬まで続きます。経済活動再開の動きなどを受け、21年10-12月期については回復が期待されるものの、今後の業績に関しては、足元での感染再拡大や供給制約、原材料価格の高騰などを背景に、企業側から保守的な見通しが示される可能性もあります。

- 信頼できると判断した日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。