インフレ高進を受け、米国ではこの先、金融政策が急激に引き締められるとの見方が強まっています。また、ロシアによるウクライナへの侵攻などにより地政学リスクも高まっており、日本の株式市場は昨年秋以降、軟調な推移となっています。

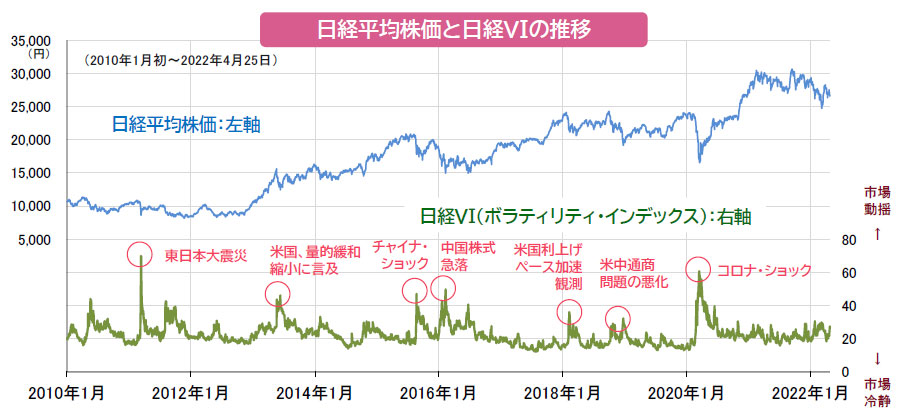

株価の変動率(ボラティリティ)を、市場心理を示すとされる日経VI(ボラティリティ・インデックス【グラフ参照】)から見ると、足元で2020年のコロナ・ショック時のような急激な上昇には至らないものの、過去の推移から安定の目安と考えられる20ポイントを上回る状況が長く続いています。

【オプション取引価格に内在するボラティリティ】

オプション取引の価格は、現在の株価が満期日(最終決済日)までの期間に、所定の株価に達する可能性を数値化したものなどで構成されています。また、同価格は、市場参加者の見方によって随時変化しており、この先、株価の大きな変動が見込まれると考える市場参加者が増えると値上がりする傾向にあります。

その上で、「多様な思惑を持つ市場参加者で形成される価格は、その時点における“市場の心理”を示す」という考えに基づき、日経VIは、市場参加者の総意と言えるオプション価格を用いて、同価格に内在する、株価変動の可能性をボラティリティとして類推し、算出されています。

自然災害などを除くと日経VIは、米国の金融政策に加え、世界経済の成長のカギを握る中国経済の転換点など、市場が想定していない不都合な事態が起きた際に急上昇しており、株式市場で金融政策や経済成長などが重要視されてきたことが分かります。

また、過去の推移からは、急激に上昇した後、ジリジリと下落し、概ね3ヵ月ほどで以前の水準に戻る傾向があったこともうかがえます。

【日経VIの推移から見る今後の市場の動き】

日経VIが高まった後ジリジリ下がる期間がいわゆる「市場が悪材料などを織り込む」までの期間であり、過去の例に倣えば、2020年春のコロナ・ショックに伴なう株価の大きな変動は同年夏までに一応の落ち着きをみせており、新型コロナウイルス感染拡大による、一時的な世界経済の成長鈍化は市場に織り込まれたと考えることが出来ます。

ただし、その後も日経VIは、20ポイントを下回るのではなく、20~30ポイントの水準で推移しており、コロナ・ショック後の、米国の金融政策の正常化の進展度合いや地政学リスクの高まりについては、まだ織り込んでいないように見えます。

仮に、金融政策転換を早晩織り込めたとしても、地政学リスクが落ち着くまでには時間がかかると思われることから、この先、しばらくは、株価の変動率が高く、安定しない期間が続くものとみられます。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。