4月の金融市場では、FRB(米連邦準備制度理事会)理事や地区連銀総裁らが、相次いで5月のFOMC(米連邦公開市場委員会)における保有資産の縮小開始や大幅利上げの決定の可能性に言及したことから、米国債利回りが上昇し、ハイテク株を中心に売りが拡がりました。また、欧州でも金融政策正常化が加速するとの見方が強まったほか、中国における新型コロナウイルスの感染拡大に伴ない、ロックダウン(都市封鎖)の範囲が拡がる可能性が高まったことなども株価下落の要因となりました。為替市場では、日米金利差の拡大が引き続き米ドル買いにつながったことなどから、円相場(対米ドル)は一時、約20年ぶりとなる131円台まで下落しました。

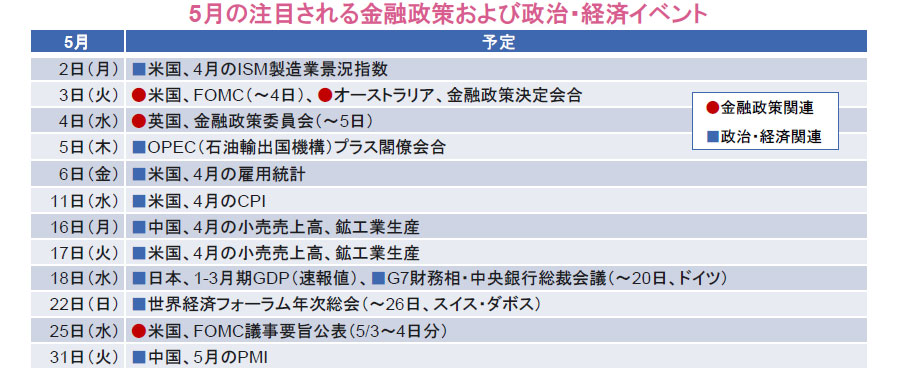

米国の金融政策が最大の焦点に

5月は引き続き、米国の金融政策に大きな関心が集まります。パウエルFRB議長が4月下旬に、5月のFOMCでは0.5ポイントの利上げが選択肢になると発言するなど、多くの高官が大幅利上げに前向きな姿勢を示していることから、市場では22年ぶりとなる0.5ポイントの利上げが有力視されています。また、約40年ぶりの伸び率を記録するインフレ率を受けて、市場では大幅な利上げが連続して実施されるとの見方が強まっているほか、0.75ポイントの利上げを予想する声も聞かれます。そうした中、今後の利上げペースを探る上で、米国の経済指標のほか、各高官らの発言や、25日に発表されるFOMC議事要旨などが注目され、内容によっては市場が大きく動揺する可能性もあります。

ロシア・ウクライナ情勢の長期化が懸念される

ロシアによるウクライナ侵攻から2ヵ月が経過し、事態の長期化が懸念されています。足元で戦況が膠着する一方、対独戦勝記念日を9日に控え、一定の戦果を望むロシアの侵攻が激化する可能性もあります。各国・地域によるロシアへの経済制裁とその応酬が厳しさを増す中、世界経済の先行きは不透明感を増しており、引き続きロシア・ウクライナ情勢の動向が注視されます。

中国ゼロコロナ政策の行方

中国におけるゼロコロナ政策の行方にも関心が集まっています。上海のロックダウンが長期化していることに加え、感染が拡大しつつある北京でもロックダウンが実施されれば、経済への打撃は非常に大きいと見込まれます。ただし、短期間での封じ込めに成功すれば、サプライチェーンへの影響は限定的と考えられ、経済の下振れリスクも減少する見込みです。なお、当局はゼロコロナ政策を維持する一方で、経済の安定化に向け、政策支援を強化する方針を示しています。

日本では決算発表が本格化

日本では、連休明けに企業の2022年3月期の決算発表が集中して行なわれます。ロシア・ウクライナ情勢や資源価格の高騰、中国のロックダウンの影響などから保守的な業績予想を発表する企業が増える可能性がある一方、円安による業績押上げ効果が株価の下支えとなることが期待されます。

- 信頼できると判断した日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。