6月の金融市場では、上旬はECB(欧州中央銀行)が7月に利上げを行なう方針を示したことなどを受けて、株価は上値の重い展開となりました。その後、予想外の利上げを決定したり、利上げ幅拡大の可能性に言及する中央銀行が相次いだことなどから、金融政策正常化の動きが景気減速に繋がると改めて意識され、リスク資産が大きく売られました。ただし、下旬にかけては、先々での景気後退の可能性が意識され、米国での積極利上げ観測がやや後退したことなどから、徐々に落ち着きを取り戻しました。為替は、日米の金融政策の方向性の違いなどから、下旬に円が対米ドルで一時137円台をつけるなど円安が加速しました。

米国の利上げ幅に注目

市場では、米国の利上げ幅が引き続き注目されています。米FRB(連邦準備制度理事会)議長は、0.75ポイントの利上げを行なった6月会合後の記者会見で、7月も0.5ないし0.75ポイントの利上げの可能性が高いと述べました。一方、複数のFRB高官は0.75ポイントの利上げを支持すると表明しています。こうした中、市場では、急速な金融引き締めは景気減速を招きかねないとの見方が出ています。また、同議長が直近で、景気よりインフレ抑制を重視する姿勢を示したことなどもあり、FRBが景気減速を避けつつ、インフレを鎮静化させられるか注目されます。

日銀が円安に一定の歯止めをかける可能性

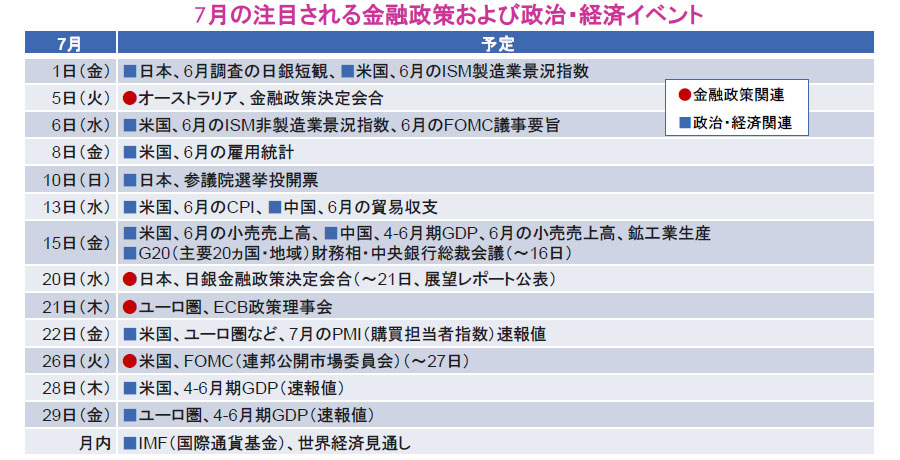

足元では、日米の金利差拡大が急速な円安の大きな要因として捉えられており、日銀の金融政策も注目されています。6月中旬には、黒田総裁が急速な円安の進行は企業の事業計画に対して不確実性をもたらすため、好ましくないと述べました。7月の政策決定会合で円安に対する踏み込んだ発言や政策変更などがあれば、これまでの急速な円安に歯止めがかかる可能性があります。

米企業の4-6月期決算が本格化

中旬以降に本格化する米企業の4-6月期決算発表が注目されています。足元で、米ドルが他の主要通貨に対して大きく上昇していることなどから、業績への影響が懸念されます。既に複数の主要企業が米ドル高が業績の下押し要因となっていることを明らかにしています。しかし、市場の見方を上回るような堅調な業績が示されれば、市場の安心材料になると期待されます。

このほか、10日に投開票となる参議院選挙では、物価高対策や外交・安全保障政策などが争点になるとみられています。同選挙で自民党が勝利した場合、岸田政権の長期化の可能性が高まり、市場では政治の安定が好感されると考えられます。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。