7月の世界の株式市場では、米国で消費者物価指数が約40年半ぶりの高い伸びとなったことを受け、7月のFOMC(連邦公開市場委員会)での1ポイントの利上げの可能性が高まったことなどから、中旬にかけて株価は下落しました。

しかし、その後、米国企業の決算発表の内容が市場予想より総じて良好だったことに加え、FOMCでの利上げ幅が前回と同じ0.75ポイントとなったことや、議長会見で先々の利上げペース緩和の可能性への言及があったことなどから、下旬にかけて株価は反発し、月全体では上昇しました。なお、為替市場では、金融政策の方向性の違いなどから、円は対米ドルで132~139円台で推移しました。

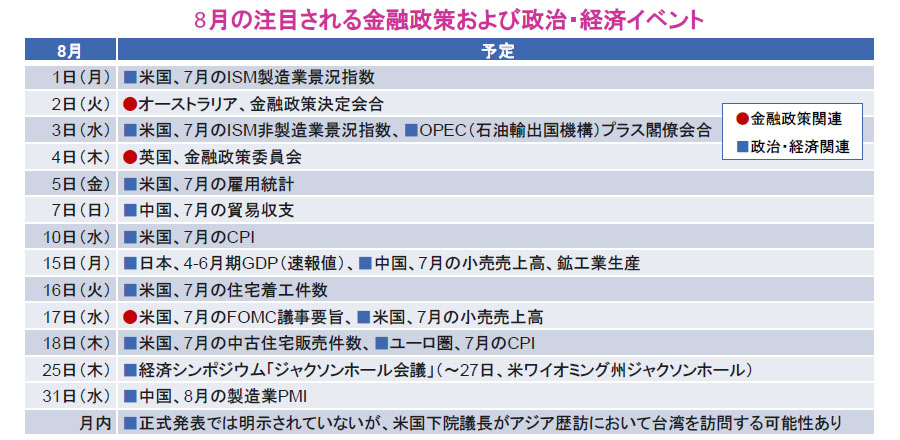

ジャクソンホール会議での発言に関心が集まる

今月は、9月のFOMC、ECB(欧州中央銀行)理事会に向けて、神経質な地合いが続くと想定されます。各国の金融政策に大きな影響を与える消費者物価指数や、17日に公表予定の7月のFOMC議事要旨の内容にも注目が集まります。

さらに、25~27日に開催されるジャクソンホール会議は、主要国・地域の金融当局のトップなどが集結し、過去には重要な金融政策決定の根回しの場にもなったと言われています。そのため、今後の各国・地域の金融政策の方向性を確認する意味で、当会議での各中央銀行高官らの発言に関心が集まります。

引き続き注目される日米企業の決算発表

7月下旬から本格化している日米企業の4-6月期決算発表の内容にも引き続き注目が集まります。米国の金融政策引き締め加速に伴なう景気減速の影響を市場が織り込みつつある一方で、米国企業の業績が想定より悪くないと受け止められれば、株式市場の支援材料となる可能性があります。

他方、日本企業の決算内容については、円安効果に期待が持てる一方で、ゼロコロナ政策を堅持する中国の景気動向の影響を受ける可能性には注意が必要です。

参院選後の岸田政権の動向に注目

7月の参院選での自民党大勝を踏まえ、国政選挙のない「黄金の3年間」を歩み出すこととなった岸田政権に対して、市場では、政権基盤が盤石になることや、6月に閣議決定した経済財政運営と改革の基本方針(骨太の方針)で打ち出した「新しい資本主義」の具体化などに対する期待が高まっています。また、目先では、年末に策定予定の「資産所得倍増プラン」の具体策や、物価高・円安への対応、8~9月に行なわれる内閣改造や自民党役員人事に注目が集まりそうです。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。