8月の株式市場では、月初、ペロシ米下院議長の訪台に伴ない、米中間の緊張が高まったことなどが株価の重石となりました。その後、米国のインフレがピークアウトしたとして、FRB(連邦準備制度理事会)が利上げペースを緩めるとの見方が拡がり、中旬にかけて株式市場は上昇しました。しかし、月末には再び欧米で金融引き締めが加速するとの観測が強まり、世界的な景気悪化を懸念した売りが拡がったほか、長期金利が上昇したことで相対的な割高感が意識され、高PER(株価収益率)のハイテク株への売り圧力が強まりました。

引き続き米国の金融政策が大きな焦点に

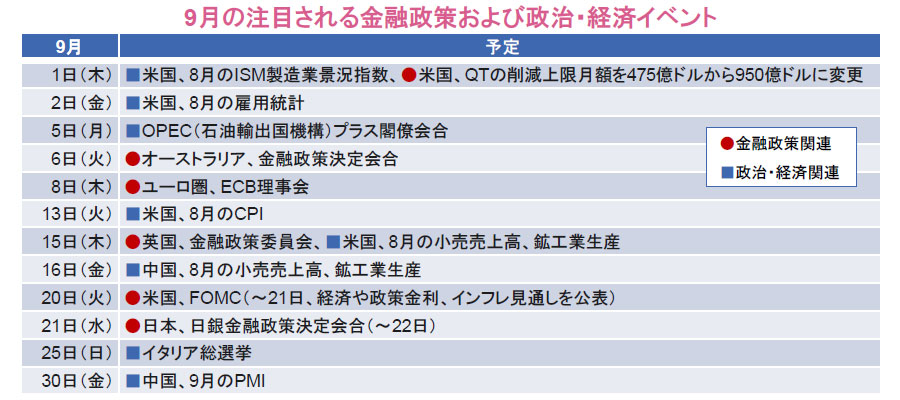

米国では、9月20~21日のFOMC(連邦公開市場委員会)において追加利上げが決定される見通しとなっているほか、パウエルFRB議長の会見や、同時に発表されるFOMC参加者の経済や政策金利見通しなどが今後の金融政策を見通す上で注目されます。同議長は8月末のジャクソンホール会議でインフレ抑制を優先して利上げを継続する方針を改めて示した一方、9月のFOMCでの利上げ幅については引き続きデータや経済見通しを総合的に判断すると述べました。前回と同じ0.75ポイントの利上げが有力視される中、市場では雇用やインフレなどの経済指標への関心が高まっています。なお、QT(量的引き締め)開始から3ヵ月が経ち、9月からペースが加速されることについても市場のリスク要因として注意する必要があります。

欧州の利上げを巡る動向にも注目

景気後退懸念が強まる欧州でも、大幅利上げが継続されるとの見方が強まっています。ECB(欧州中央銀行)は7月に11年ぶりの利上げに踏み切り、上げ幅を約22年ぶりの大きさとなる0.5ポイントとしたほか、8月には英国も0.5ポイントの大幅利上げを実施しました。ロシアからの供給懸念を背景とした天然ガス価格の高騰などから、欧州ではインフレの一段の加速が見込まれており、ECB高官からは、目先の景気よりもインフレの抑制を重視する可能性が示されています。ただし、急速な利上げは財政基盤が脆弱な国々の経済に打撃を与える可能性があるほか、エネルギーをロシアに依存してきた国ではスタグフレーション(インフレと景気後退の同時進行)への懸念もあることから、欧州の中央銀行は難しい舵取りを迫られています。

日本の感染対策緩和に期待

日本では、新型コロナウイルスの水際対策について、日本への入国・帰国時に必要な検査が9月7日から条件付きで免除されるほか、入国者数上限も現行の1日2万人から5万人に引き上げられます。また、オミクロン型に対応したワクチン接種についても9月中の開始が検討されています。主要先進国に比べて厳しい日本の感染対策は、これまで国内のサービス消費やインバウンド消費の回復の足かせとなってきましたが、対策の緩和が徐々に進むことにより、経済への好影響が期待されます。

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。