10月の世界の株式市場では、堅調な米雇用統計やFRB(米連邦準備制度理事会)高官によるタカ派発言、9月の米消費者物価指数が予想を上回ったことなどを受け、引き続き積極的な利上げが続くとの見方が強まり、中旬にかけて上値が重い展開が続きました。その後は、事前に想定されていたほど悪くない米企業決算の内容や、12月以降のFRBの利上げペース緩和や英首相交代に伴なう混乱収束への期待などにより、投資家心理が改善し、月末にかけて株価は上昇基調となりました。

今後の米利上げペースについて注目が集まる

FRB高官の間では、深刻な景気後退を回避するために利上げペースを減速すべきという声がある一方、そうした議論は時期尚早との意見もあり、引き続き金融政策の動向が注目されます。

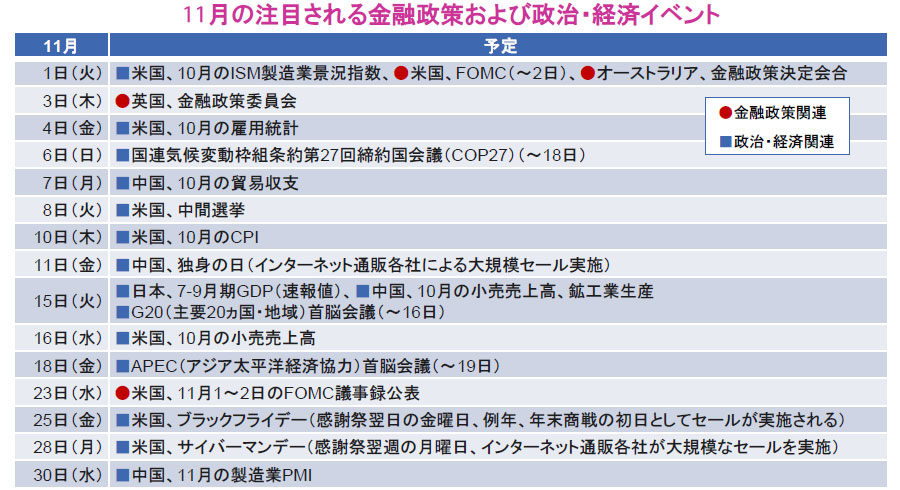

11月1~2日開催のFOMC(米連邦公開市場委員会)では、4会合連続となる0.75ポイントの金利引き上げがほぼ確実視されています。また、同会合では、12月会合での利上げペース緩和の可能性について議論が行なわれる公算が大きいと米経済紙が報じており、FOMC直後のパウエル議長による記者会見や、23日公表予定の議事録の内容が注目されます。

米中間選挙では共和党が優勢と市場は予想

8日投開票の米中間選挙の動向も注目されます。中間選挙には、一般的に現職大統領に対する信任投票の側面があり、今回の場合、インフレに対する政府の対応や、人工妊娠中絶、銃規制などへの賛否が主な論点となっています。

資料作成時点では、上院において事実上の多数派を民主党が死守する可能性はあるものの、上下両院で共和党が優勢との市場予想が多く見られます。民主党が上下両院のいずれか、または両方で過半数を失った場合には、予算案や法案の成立について共和党の同意を得ることが必要となり、政権の政策実行力にも影響が出るとみられていることから、投票の行方に注目が集まります。

在庫増を受け、各社前倒しで割引セールを実施

米年末商戦は例年、11月下旬のブラックフライデーから始まりますが、今年は小売大手の在庫水準が過去最高を記録していることから、各社前倒しで割引セールを実施しています。消費者はインフレ高進の影響から節約志向を強めていますが、一部では、今年のセールの割引率は過去最高になるとの予想もあり、米国経済の最大のエンジンである個人消費が活気を取り戻せるかに関心が集まります。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。