株式市場では今後、企業選別の動きが強まろう

高インフレへの対応として世界的に金融引き締めが続く中、金利上昇の一方で、株価は調整基調を辿ってきました。足元では、積極的な利上げが続けられてきた米国で、利上げペース緩和の可能性が出てきたことなどから、株価の調整に一服感も見られます。ただし、利上げ自体はまだ続くほか、金利上昇に伴なう実体経済への悪影響が今後、鮮明化するとみられ、企業を取り巻く事業環境は一段と厳しくなると想定されます。

こうした環境下、投資家による企業の選別が一段と厳しくなることなどに伴ない、企業の稼ぐ力の代表的な指標である、ROE(自己資本利益率)やROIC(投下資本利益率)などが投資家の間で改めて注目される可能性があります。

ROEは株主視点、ROICは経営者視点の指標

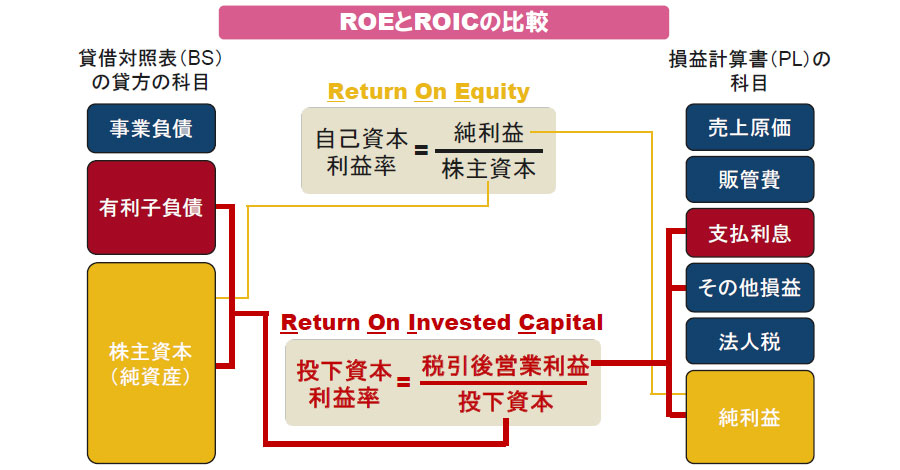

ROEもROICも、企業が事業に投じた資金でどれだけ利益を生んでいるかを示す、稼ぐ力の指標であり、値が高いほど収益性が高いことを表します。

両者の違いは、下に示した通り、事業に投じた資金の内、ROEの場合には、純資産、つまり株主資本だけを考慮するのに対し、ROICの場合、株主資本に加え、他人資本である有利子負債も考慮します。また、利益については、ROEの場合、最終利益である純利益を見るのに対し、ROICでは、債権者に利息として支払われる利益も含む税引後営業利益を見ます。こうした違いを背景に、ROEは株主の立場から、ROICは経営者の立場から、企業の稼ぐ力を見る指標とされています。

ROEもROICも、分子の利益が拡大すれば、改善します。また、利益が一定の場合でも、自社株買いや増配が実施されると、分母の株主資本が削減されるため、ROE、ROICとも改善しますが、ROEの改善がより大きくなります。

低金利環境が終わる今後はROICにより注目

過去においては、米国などの経済大国に成長性の高い企業が多く見られる傾向がありました。しかし、世界の経済成長率が相対的に低い昨今では、国・地域間での成長率の格差が小さくなっており、その影響を受ける企業業績についても同様に、国・地域間での格差が抑えられる可能性があります。このため、国や地域を選別するトップダウンの手法だけでは、株式投資で優れた成績を収めることは、かつてより難しくなると考えられます。

また、超緩和的な金融政策に支えられたカネ余りを背景に、世界の株価が一本調子で上昇するという局面が過去のモノとなっただけでなく、低金利環境も終わりつつあります。つまり、企業にとっては、資本と負債の調達コストの高まりも相俟って、事業環境が厳しくなっています。こうした中で、例えば、資本と負債の両方を考慮したROICを高水準で維持したり、構造改革などによって改善させることによって、利益成長につなげることのできるような企業が勝ち組として注目を集めると期待されます。

- 上図は、BSおよびPLを説明用に簡略化したイメージであり、実際とは異なります。