2月は、欧米で利上げが近く停止するとの観測などから、世界の株価は初旬にかけて上昇傾向となりました。しかし、その後は、米国において、雇用統計が堅調な内容だったことや、市場予想を上回る消費者物価指数と小売売上高の伸びなどを受けて、利上げ継続観測が拡がり、長期金利が大きく上昇しました。この流れを受けて、世界の株価は前月末比でマイナスとなりました。

米利上げ幅が0.5ポイントへと戻る可能性が浮上

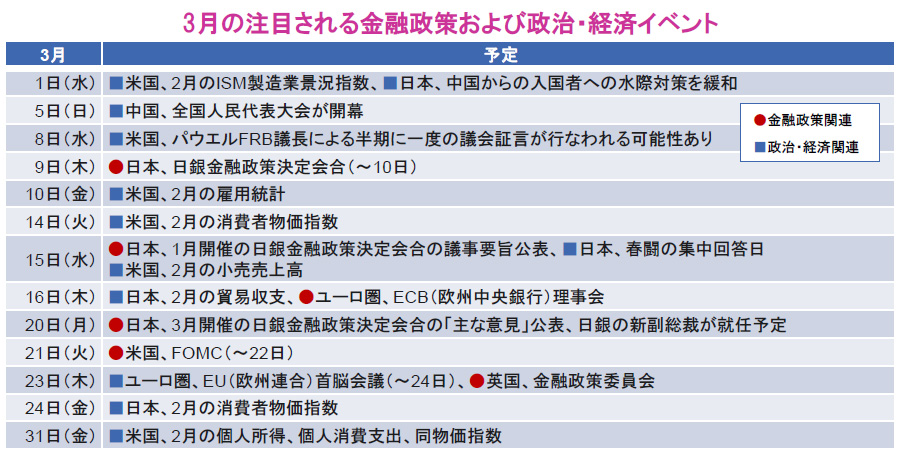

前回のFOMC(米連邦公開市場委員会)で0.25ポイントの利上げが決定されたほか、パウエル議長が会見でディスインフレ(物価上昇率の低下)との言葉を多用したことなどを受け、FRB(米連邦準備制度理事会)が年後半には利下げに転じるとの観測が拡がりました。しかし、その後は、市場予想を上回る物価上昇や景気の堅調さを示す経済指標が相次いだほか、FRB高官らの利上げペース再加速を示唆する発言などを受け、3月のFOMCでの利上げ幅が0.5ポイントとなる可能性が浮上しています。資料作成時点では、依然として、0.25ポイントの利上げが予想されていますが、物価動向次第では、利上げ幅の拡大や、利上げの長期化につながる可能性もあり、注視が必要です。

賃上げ要求に対する企業側の回答に注目

日本では、2月から春闘(春季労使交渉)が本格化しており、15日の集中回答日に企業側からどの程度の賃上げが示されるかが注目されます。昨年来の物価上昇を受けて、今年は例年以上に賃上げの必要性が高いと考えられており、国内最大の労働組合の中央組織である「連合」は、28年ぶりの高水準となる5%程度の賃上げを要求しています。そうした中、企業側の代表である「経団連」も、幅広い企業に対して、賃上げを前向きに検討するよう呼びかけていることから、大手企業の一部で大幅な賃上げ方針を打ち出す動きがみられています。

これを契機に、賃金上昇、消費拡大、企業業績向上という経済の好循環が生まれれば、日本経済の成長期待から、海外勢が日本株を買い増すとの見方もあり、賃上げへの関心が高まっています。

中国の重要な政策を決める全人代が開幕

中国では、5日から全国人民代表大会(全人代、国会に相当)が開幕します。同大会では、中国の各省や軍などから約3千人が集まり、政府予算や各種政策など、国の運営に関わる重要な施策について審議や発表が行なわれます。昨年は、実質GDP成長率について、5.5%前後との目標が設定されましたが、今年は、どの程度の成長目標が設定されるのか、また、ゼロコロナ政策によって停滞した同国経済を回復させるために、どのような政策が打ち出されるのかなどに注目が集まります。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。