4月の金融市場を振り返ると、米国では、FRB(連邦準備制度理事会)高官から利上げに前向きなタカ派発言が続いたものの、底堅い経済指標を背景に景気敏感株が買われたことなどから、中旬にかけて株高となりました。また、欧州では、中国需要の回復期待などから高級ブランド株が買われたことが、日本では、円安・米ドル高傾向や、米著名投資家が日本株への追加投資を検討しているとの報道などが、株価の上昇につながりました。下旬には、米中堅銀行での大量の預金流出が明らかになり、世界的に株価が反落しました。しかし、その後、米主力IT企業などの予想を上回る決算が好感され、世界の株式相場は下旬の下げをほぼ埋めて月末を迎えました。

引き続き米欧の金融政策が大きな焦点に

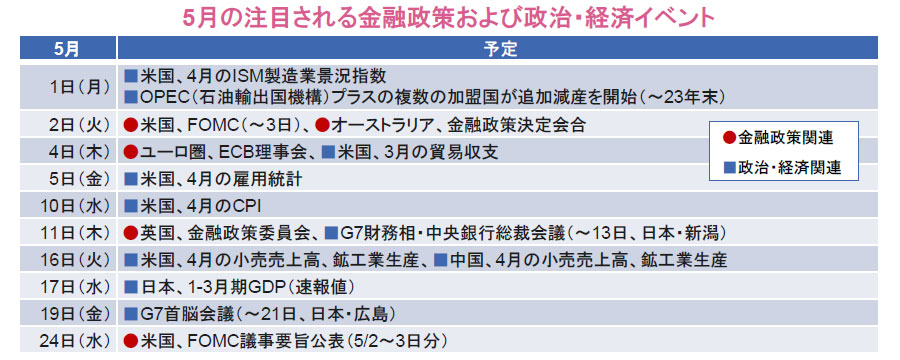

市場では、5月のFOMC(米連邦公開市場委員会)で0.25ポイントの追加利上げが決定されるとの見方が強まっています。また、先行きについて、利上げ休止のサインを出すかなど、パウエルFRB議長の会見が注目されます。なお、銀行の貸し渋りが景気を冷やすとの懸念や、鈍化傾向にある賃金や物価の伸びを受けて、市場には年内の利下げを見込む向きもあります。しかしコア・インフレ率は依然、高水準にあることから、FRBはこれまで通り、年内の利下げを否定する可能性が高いとみられます。

欧州でも、根強いインフレ圧力が継続しています。ECB(欧州中央銀行)高官からは、5月も0.5ポイントの追加利上げを行なう可能性が示唆されたほか、英国では直近のインフレ率が市場予想を上回ったことなどから、利上げの長期化観測が強まっています。

バイデン米政権による対中投資制限

バイデン米大統領は、約2年にわたって協議してきた、米企業の対中投資を制限する大統領令に近く署名する見込みです。同大統領令は半導体やAI(人工知能)などの分野に限定した投資制限ではあるものの、これによって米中間の緊張が一段と高まる懸念があります。バイデン大統領は19日からのG7首脳会議で他国の支持を取り付けるとみられており、動向が注目されます。

米債務上限問題が深刻化する可能性

米国の債務上限問題が、早ければ5月にも深刻化する可能性が浮上しています。米議会予算局の試算では7~9月頃とされていた資金の枯渇が、4月の税収額次第で早まる恐れがあります。しかし、上下院で多数政党が異なる現在の「ねじれ議会」では、調整が難航する見込みです。仮に米国債のデフォルト懸念が高まれば、2011年に見られたように、金融市場に動揺が拡がる可能性があります。

日本では決算発表が本格化

日本では、連休明けに企業の2023年3月期決算発表が集中します。世界経済の先行き不透明感などから、保守的な業績予想を示す企業が多いとみられる一方、インバウンド(訪日外国人)需要の回復や、東京証券取引所による低PBR(株価純資産倍率)企業への是正要請を受けた、株主還元の強化や、持続的な成長に向けた取り組みに対する期待などが追い風になると考えられます。

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。