2023年4月以降、日本の株式市場は海外からの大規模な資金流入などを背景に堅調な推移が続いており、足元では1980年代末のバブル期に付けた史上最高値が意識される水準にまで上昇しています。

日本の株式市場を代表する株価指数として、日経平均株価とTOPIX(東証株価指数)の2つがよく知られています。この2つの株価指数の算出方法は異なっており、その値動きの違いから、その時々の株式市場で、どういった銘柄が物色(選好)されていたのか傾向を探ることができます。

日経平均株価は各産業を代表する225種の銘柄の株価を平均した値、TOPIXは日本の株式市場を広範に網羅(2022年3月末までは東証第一部)し、全銘柄の時価総額で加重平均した値です。このため、日経平均株価は値嵩株(株価の高い銘柄)の影響を受けやすく、TOPIXは時価総額の大きな銘柄の影響を受けやすい特徴があります。日経平均株価をTOPIXで除して算出した、「NT倍率」(下グラフ「NT倍率」参照)では、株式市場全体の動向を大まかに把握することができます。

NT倍率の推移から見える日本経済の姿

1985年以降のNT倍率の推移は、株価が史上最高値を付けた1989年末前後は12倍~14倍程度で安定した推移となっていました。しかし、1990年代後半からIT関連企業が台頭し、市場での存在感が高まる中で10倍程度に低下しました。これは、TOPIXがIT関連企業の時価総額増加を反映したのに対し、日経平均株価が旧来の重厚長大中心の産業構造を基本的に維持したことが大きな要因と考えられます。

なお、日経平均株価の構成銘柄は実質的に固定されていましたが、2000年以降、流動性や業種配分などを勘案し、定期的に入れ替えが行なわれるようになりました。

こうした結果、産業構造の変化を取り込んだことや、組入れていた値嵩株が大きく上昇したことなどから日経平均株価は上昇し、連れてNT倍率も上昇傾向となりました。

足元ではどういった銘柄が物色されているのか

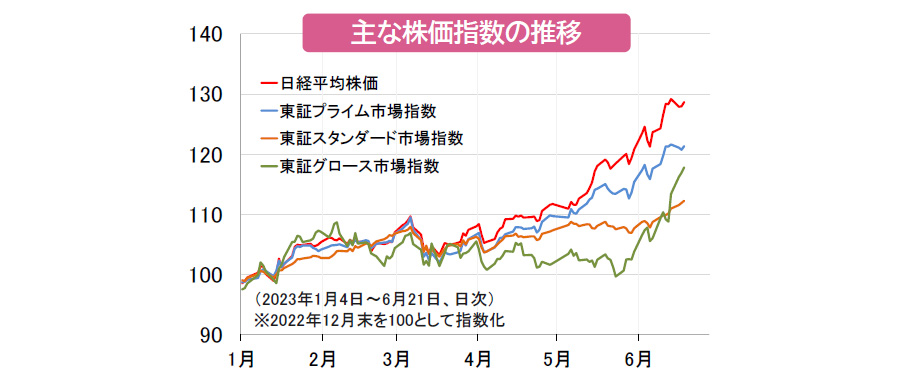

2023年の株価の推移(下グラフ「主な株価指数の推移」)を見ると、3月末頃から、日本の主要株価指数先物の原指数であり、株価の動きに敏感に反応する日経平均株価が先行して上昇しました。その後、優良銘柄が上場する東証プライム市場の株価も追随するようになっています。

半面、中小型株や成長株は伸び悩んでおり、市場の物色が現状では主要銘柄に偏っており、全体に拡がってはいないことがうかがえます。ただし、このところの株価急騰を受け、主要指数の中には割高感が出ているものもあり、この先、物色対象が拡がりを見せることも予想されます。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。