日本株は今夏、1990年以来の高値に到達

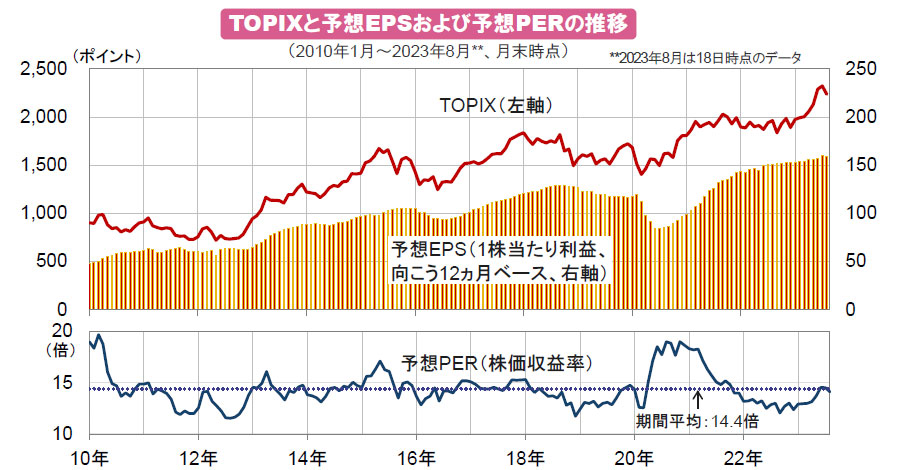

下のグラフに見られるとおり、株価は、中長期的には、企業業績に連動して動く傾向があります。その企業業績は、2024年3月期および2025年3月期に過去最高益を更新する見通しです。

こうした中、脱デフレやコーポレートガバナンス(企業統治)の改善などを期待した海外投資家が、日本株への投資を積極化したこともあり、今年7月初めから8月初めにかけて、日経平均株価やTOPIXが1990年以来、約33年振りの高値を相次いでつけました。

その後、米金融引き締めが長期化するのではとの懸念や、中国景気の先行き不透明感が強まったことなどから、足元では株価が軟調気味に推移しています。

日本企業の4-6月期決算は好調

7月下旬から8月中旬にかけて発表された、日本企業の2023年4-6月期決算を振り返ると、全体*で増収増益となったほか、実績が市場予想を上回った企業が約6割に上った一方、下回った企業は約3割にとどまるなど、概ね好調な結果となりました。

特に、非製造業の業績が堅調でした。資源価格や市況の高騰が一服したことに伴ない、海運業や、商社を含む卸売業などは大幅減益となったものの、インフレに伴なう製品・サービスの値上げや、経済活動の再開が寄与した、電気・ガス業や陸運業、世界的な金利上昇で利ざやが拡がった銀行などの業種で、収益が大きく伸びました。

製造業については、中国経済の軟調を背景に、化学や非鉄金属などで大幅減益となったものの、供給網の改善や円安が寄与し、自動車などの輸送用機器の業績が回復したほか、製品の値上げ浸透などから、機械でも業績が好調となりました。傘下の投資ファンド事業の影響で、業績が大きく振れ易いソフトバンクグループを除くベース

上記は、個別銘柄の取引を推奨するものでも、将来の組入れを保証するものでもありません。

業績見通しの引き上げや株主還元の動きに注目

企業業績の好調が7-9月期も続けば、中間決算が発表される10~11月に、会社側の通期業績見通しが引き上げられると期待されます。ただし、景気に底堅さが見られる一方で、高インフレが長引く可能性などから、金融引き締めの長期化観測が強まっている米国や、軟調な経済指標が目立つ中、金利引き下げなどが行なわれているものの、大規模な景気刺激策の発表には至っていない中国の行方には注意が必要です。

なお、自社株買いについても、春の本決算発表時に次いで、中間決算発表時にアナウンスが多いことから、この秋に、業績見通しの上方修正に加え、株主還元積極化の動きも確認できるようであれば、予想PERの拡大を伴なった、株価の上昇につながることも期待されます。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものおよび予想であり、将来を約束するものではありません。