政策金利と債券利回りの上昇幅は、同じではない

足元、世界的に物価や金利が上昇するなか、債券投資において、金利上昇(債券価格の下落)を気にされている方も多いと思います。

多くの場合、政策金利が上昇すると債券利回りも上昇(債券価格は下落)するため、政策金利の引き上げ(以下、利上げ)の動向には注意が必要です。また一般的に、利上げ幅が債券利回りの上昇幅と同程度になると思われがちですが、実際の債券利回りの上昇幅は、債券の残存期間や種類により様々です。

一般的に、短期債券は長期債券に比べて金利感応度が低いため、短期債券の価格下落幅は長期債券より小さい傾向にあります。しかし、政策金利の変更は短期ゾーンの金利に直接影響するため、利上げ時には短期債券は長期債券よりも利回りの上昇幅が大きい傾向にあります。また、高利回り社債などのように信用リスクが高い債券の場合、景気の先行き期待が高まるような局面では、スプレッド(上乗せ金利)が拡大し、利回りが上昇(債券価格は下落)する一方、利上げ時には利回りの上昇幅が小さくなる傾向があります。

中長期投資であれば収益につながる可能性も

利上げは、段階的に行なわれ、長く続くことがあります。ポートフォリオで債券投資を行なう場合、利上げのペースが緩やかで、かつ、長く続くほど、債券のインカムゲイン(利子収入)を積み上げることができ、債券価格の下落によるキャピタルロスを埋めることが期待できます。キャピタルロスを埋めるまでの時間は債券利回りの高さによって異なり、中長期的な投資を行なうことが必要ですが、個別債券が元来持つ「デフォルトしなければ満期時に元本が全額返済される」といった、株価とは異なる特性も収益の下支えとなります。

利上げサイクルを問わず有効な分散投資

景気は循環しており、景気と金利には密接な関係があります。金利の上昇が続いた後には景気後退に向かうことが多く、利上げ終了後に株価が急落するようなこともあります。景気後退局面に入ると金利は低下傾向となるため、債券利回りも低下(債券価格は上昇)します。そして株価は、景気悪化などを背景に下落する傾向があります。そのような局面においても、値動きの異なる株式と債券を持ち合わせるといった分散投資を行なっていれば、債券の価格上昇とインカムゲインの積み上げが、ポートフォリオのトータル・リターンに寄与することが期待されます。

中長期分散投資で債券の特性を活かす

景気循環や金利と債券との関係について考えると、中長期の分散投資に活用することで、多くの局面で債券の特性を活かした投資が可能なことがわかります。つまり、金利が低下(債券価格は上昇)する局面だけが債券の投資機会というわけではないということです。前述のとおり、利上げ時には、全ての債券の利回りが政策金利と同じ動きをするわけではなく、また信用リスクが高い債券は、スプレッドがある分、債券利回りは高く、インカムを積み上げることが期待できます。こうしたことから、中長期の分散投資で債券を活用してみてはいかがでしょうか。

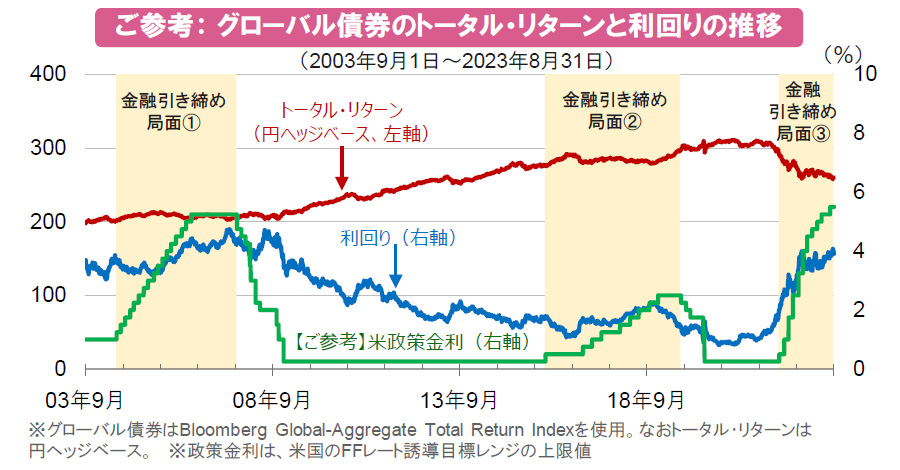

局面①では、債券利回りは上昇し、また局面②では、利上げが加速することで債券の利回りも上昇しましたが、いずれもトータル・リターンはプラスとなりました。利上げが小幅で緩やかなペースだったことなどが寄与しました。

局面③は、①、②に比べ短期間で大幅な利上げだったこともあり、債券利回りの上昇幅は大きく、トータル・リターンは大きくマイナスとなりました。

しかし、長期でみるとインカムが積み上がる可能性があります。例えば局面①から局面③直前までの間、リーマンショックなどで債券利回りの上昇もありましたが、インカムが積み上がり、トータル・リターンは概ね堅調でした。

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。