11月の金融市場では、日本を除く主要中央銀行の利上げ終了観測が強まりました。10月下旬にECB(欧州中央銀行)が11会合ぶりに政策金利を据え置いたのに続き、11月初旬には米FRB(連邦準備制度理事会)や英中央銀行が2会合連続となる金利の据え置きを相次いで決定したことに加えて、米欧の経済指標が一部、軟調な結果となったことから、利上げ終了観測が拡がりました。これを受け、月を通して日米欧の国債利回りは低下し、世界的に株式相場は上昇しました。また、外国為替市場では、円が対米ドルで下落し、151円台まで円安が進みましたが、米金利低下とともに米ドル安が進行し、米感謝祭を控えた持ち高調整の円買いが拡がると、一時147円台まで円高・米ドル安が進むなど、値動きの大きな月となりました。

米金融政策、市場の焦点は利下げ時期に

米国では、12月12日~13日にFOMC(連邦公開市場委員会)が開催されます。FOMC参加者は、依然としてインフレの上振れリスクはあると見ており、今後の政策決定についても、データに基づき慎重に判断することを強調しています。一方、市場では、今回の会合でも金利が据え置かれるとの予想が優勢を占めており、その理由として、前回FOMC後に発表された経済指標で、雇用やCPI(消費者物価指数)の伸び率が鈍化の兆候を示したことなどが挙げられます。既に利上げは終了し、FRBの金融政策は2024年には利下げに転じるとの見方が拡がり始めており、市場の焦点は利下げの時期に移っています。

ユーロ圏経済は先行き不透明

経済が底堅く推移している米国とは対照的に、ユーロ圏では景気後退懸念が強まっており、インフレ鈍化や経済指標の軟化を背景に、金融政策が転換期にあるとの見方が強まっています。景気後退については、EC(欧州委員会)が「10-12月期はプラスの経済成長率となり、景気後退を回避する」との予測を示したものの、EU(欧州連合)加盟国のイタリアで長期金利の高止まりや財政赤字の悪化などが欧州全体に波及し、欧州経済への警戒感が拡がっていることや、ユーロ圏PMI(購買担当者指数)が好・不調の境目である50を6ヵ月連続で下回っていることなどから今後のユーロ圏経済は、先行き不透明な状況です。

日銀の債券市場機能調査で見えてくるものは

日銀は、金融機関を対象とした債券市場の機能に対する評価を調査する「債券市場サーベイ」の特別調査を実施すると発表しました。90年代後半から25年間の債券市場に関する聞き込みを行ない、併せて、マイナス金利政策やYCC(長短金利操作)などの政策による影響や副作用も調べるとしています。約10年にわたり続いた大規模な金融緩和政策の効果と副作用などを分析することで今後の金融政策の運営に活かす狙いがあります。この調査結果は12月に公表される予定です。

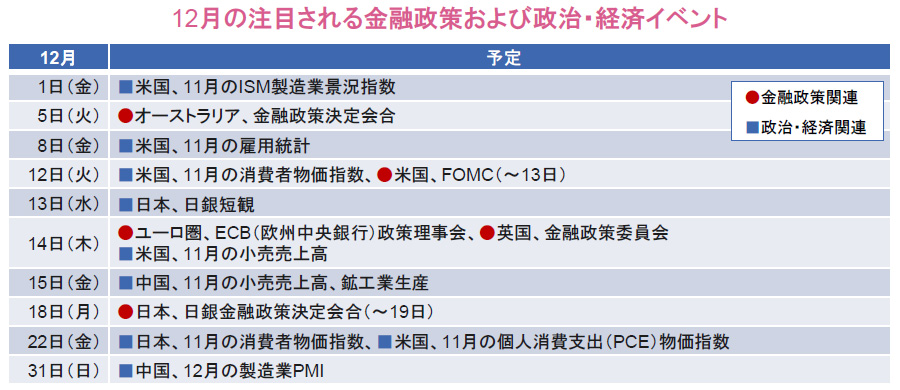

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。