2024年の最大関心事の一つは11月5日に行なわれる米国の大統領選挙といえるでしょう。そこで、本稿では、米国の大統領選挙と株価の関係、政策面のポイントなどについてご紹介いたします。

不透明感が薄れるにつれ株価上昇の傾向

まず、大統領選挙の年の株価推移をみると(左下グラフ)、選挙のない年(大統領選挙も中間選挙も行なわれない年)と比較して、年前半は方向感が出にくい傾向があります。また、民主党と共和党それぞれの候補者が確定する夏場にかけて株価水準が切りあがった後に、秋口以降の様子見期間を経て、11月の投票日から年末に向けて再上昇する特徴もみられます。

つまり、大統領選挙の年は、上昇傾向ながらも、選挙動向をにらみながら不透明感の払しょくを待つ展開になりやすいことがわかります。

結果によらず経済政策の路線は継続の可能性

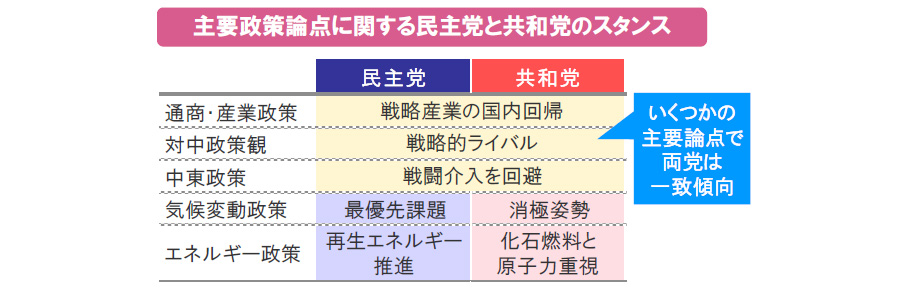

続いて、政策面に目を向けると、両党間でスタンスが異なる気候変動対策やエネルギー政策について、関連セクターが大きく影響を受けるおそれがあります。また、ウクライナ支援については、支援に消極的な共和党内部でも意見の違いがあり、選挙動向次第で地政学リスクへの警戒感が高まることも想定されます。

しかし、近年の米国では、党派を超えて、戦略産業の国内回帰、対中強硬路線など、主要論点でのスタンスの一致がみられます(上表)。例えば、トランプ前政権下での対中追加関税政策のほとんどが、バイデン政権でも引き継がれています。

そのため、一部の分野を除けば、選挙結果によらず、経済政策の路線は維持され、株式市場への影響も限定的となる可能性が考えられます。

結局は政権よりも実体経済が株価に影響

株価の長期的な推移を振り返ると、米国経済の拡大を背景に、過去数十年にわたり上昇傾向となっています(右下グラフ)。大幅調整する場面も散見されますが、多くは、バブル崩壊、金融政策の変化などに伴うもので、政権の違いによるものではないと考えられます。例外として、トランプ氏と議会の対立による政治混乱などから急落した2018年12月のクリスマス暴落がありましたが、結局は実体経済の堅調さから株価は回復しました。

以上を踏まえると、当面は選挙動向をにらんだ不透明な状況が続くとみられますが、大統領選挙終了後については、誰が政権を担うかよりも、実体経済の強さに焦点が移ると思われます。

![【図表】[左図]大統領選挙の年の株価(S&P 500)推移、[右図]株価(S&P 500)の長期推移と政権](/files/market/rakuyomi/images/rakuyomi_vol-1954_02.jpg)

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。