米国で利下げが見込まれる一方、日本では、異次元緩和からの金融政策の正常化に向け、利上げが見込まれています。左下のグラフに見られる通り、円相場(対米ドル)と米・日の金利差には連動性があり、今後、両国の金融政策の方向性の違いを背景に金利差が縮小すれば、円高が想定されます。ただし、為替には、政治・経済・財政や地政学リスクの状況なども影響するため、円高に振れてもペースは限定的との見方が市場では優勢です。

第一次所得収支の黒字の円高圧力は限定的

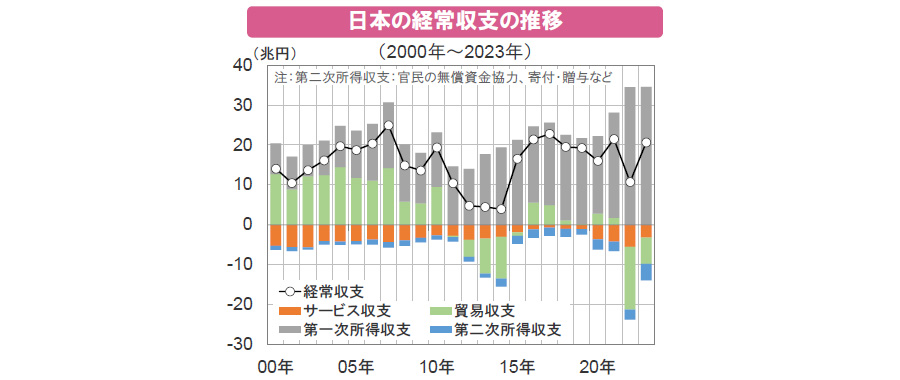

日本は、2022、23年に貿易赤字となったものの、海外との利子・配当の受払いからなる第一次所得収支の黒字に支えられ、経常黒字を維持しました。ただし、第一次所得収支の黒字の大半は海外現地法人の利益であり、現地で再投資されることが多いことから、円相場を押し上げる力は見かけの数字ほど大きくないとの認識が拡がっています。

デジタル化の進展が円高抑制(円安)要因に

また、円安要因として、近年、注目を集めているのが、日本の「デジタル赤字」です。これは、デジタル技術を通じて生活やビジネスを変革するDX(デジタルトランスフォーメーション)の進展などに伴なって拡大する、経常収支の内訳の1つであるサービス収支における赤字を指します。

サービス収支においては、インバウンドの拡大を背景に「旅行収支」は黒字ながら、「その他サービス収支」での赤字が拡大しているため、全体では赤字が継続・拡大しています。その他サービス収支の赤字の主因がデジタル関連支出で、主に、ウェブサイトの広告欄の売買代金、ソフトウェアのダウンロードおよびサブスクリプションの代金、クラウド・サービス等の利用料、ソフトウェアの製造・販売や音楽・映像・ゲームの配信に伴なう各種ライセンス料などです。

旅行収支については、インバウンドの更なる拡大が期待されるものの、人手不足や観光公害といった制約要因があるほか、日本人の海外観光が増える可能性もあります。一方、日本のデジタル化とそれに伴なうデジタル赤字の拡大は構造的とみられ、今後も円高を抑制することになると見込まれます。

![【図表】[左図]円相場(対米ドル)と米・日の金利差の推移、[右図]日本のサービス収支の推移](/files/market/rakuyomi/images/rakuyomi_vol-1972_02.jpg)

- 財務省などの信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものおよび予想であり、将来を約束するものではありません。