足元で、9月までの期間の国内企業の決算発表が始まっています。日本で主流の3月期決算企業の場合は、4月~9月の中間決算、12月期決算企業の場合は1月~9月の3四半期分の決算、9月期決算企業の場合は本決算となります。

決算発表に合わせて、通期の業績予想を修正する企業も多くあり、注目が集まっています。

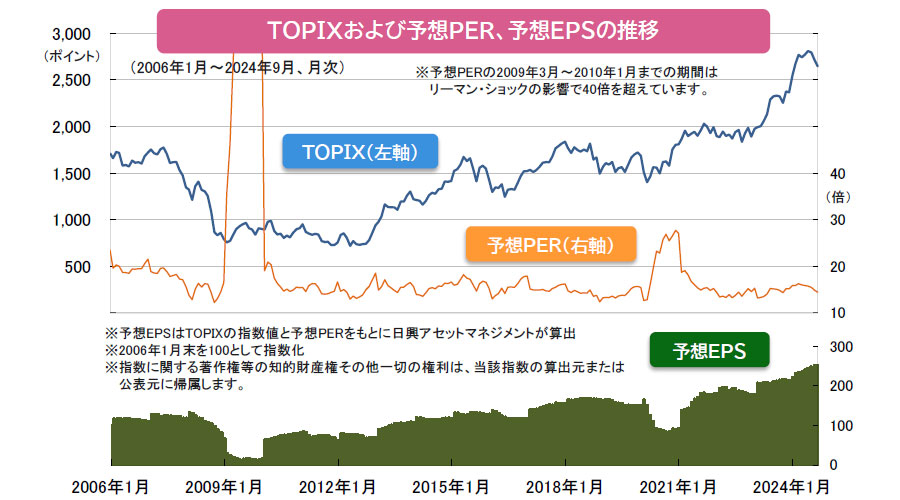

株式投資の重要指標の一つであるPER

株価は、その企業の企業価値をベースに、需給要因などが加味されて決まると考えられており、一般に、企業の価値に対して株価が高い(割高)のか、安い(割安)のかを判断することが重要視されます。こうした判断に用いる代表的な尺度として、PER(株価収益率)があります。PERは「株価÷EPS(一株当たり利益)」で計算され、株価が企業収益の何倍で評価されているかを示し、一般に数値が低いほど企業収益に対して株価が割安であることを意味します。

PERは株価の動きに伴なって上下する指標ですが、その計算式から分かるように、企業収益が改善した場合には、株価が動かなくても低下し、逆に企業収益が悪化した場合は同様に上昇します。

株価は上昇したが過熱感は小さい

TOPIXの予想EPSの推移(下グラフ参照)を見ると、2008年のリーマン・ショック以降、日本企業の収益はコロナ・ショック時(2020年)などを除き、増加傾向となり、アベノミクスが本格的に推進された2013年以降、増加ペースを加速させています。

過去に株価が高値を付けた、1989年末頃のTOPIXのPERは60倍を超えていましたが、下のグラフの期間を見ると、リーマン・ショックやコロナ・ショックのような特殊な時期を除き、PERの水準は10倍台半ばで安定して推移しています。そのため、足元で株価は高値を更新していますが、上昇に伴なう割高感は多くないと思われます。

ここ数年は、世界一の経済規模を誇る米国が好景気であり、日本の外需系企業は円安(米ドル高)の恩恵もあり、良好な業績を上げてきました。米国経済の先行き見通しには不透明な部分が多くありますが、デフレを脱却した日本経済が、この先、成長軌道に入れば、国内景気から好影響を受ける内需系企業の業績拡大が期待され、EPSの成長余地はまだあると考えられます。

この先のPERとEPSがどのように推移するのか、今まで以上に注目する必要があると考えられます。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものおよびシミュレーションであり、将来を約束するものではありません。