株式市場では、他国の金融政策の動向や経済統計の発表などを受けて、主要な株価指数が一時的に似通った動きをみせることがよくあります。

株価指数は、算出対象とする企業の株価をもとに計算されており、算出対象企業が異なる指数の値動きは本来、異なります。ただし、主要な株価指数の算出対象企業には世界的に事業を展開する企業(グローバル企業)が多く見られます。これらのグローバル企業は、主要経済圏の景気や金融政策の影響を受けやすく、その結果、主要な株価指数は、ある程度、似通った値動きを見せると考えられます。

金融政策が連動性に与える影響

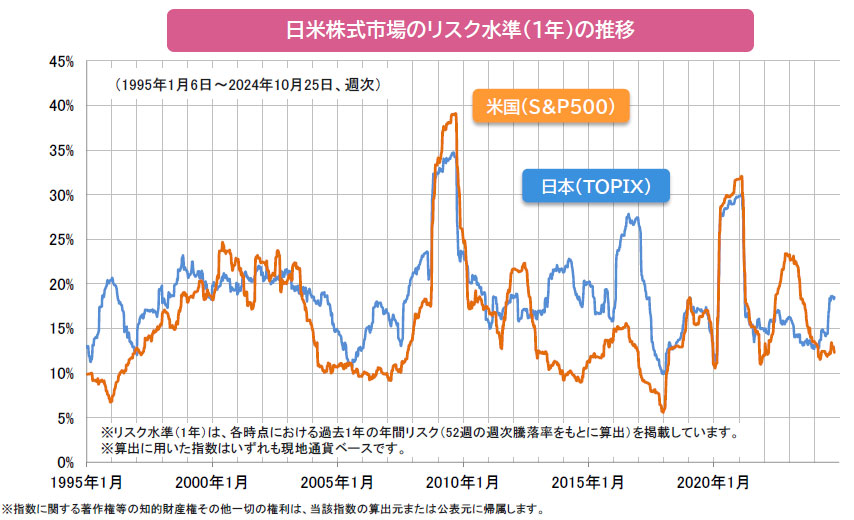

1995年以降の、日本と米国の株式市場のリスク水準の推移(グラフ参照)からは、当初、両国の株価の連動は穏やかでしたが、2008年のリーマン・ショックで連動性が一気に強まることとなりました。

この背景には、世界的な金融危機となったリーマン・ショックを受け、金融システムの崩壊を阻止するために、米欧など多くの国や地域の金融当局が政策金利の引き下げと共に大量の資金を市場に供給したことが挙げられます。その後も、市場への資金供給は継続されたことなどから、大きな投資資金が国をまたいで動くことになり、TOPIX(東証株価指数)と海外の主要な株価指数の連動性が高まったと考えられます。こうした動きはコロナ・ショック(2020年)時にも見られました。

当然ながら国ごとに異なる局面もある

一方、各国の事情で株価指数の連動性が低下する局面もあります。

その代表的な事例に、日本においては、2012年末以降のアベノミクスに伴ない金融緩和期待やそれに付随した円安が拡がった時期が挙げられます。この期間、株価が急上昇する中で日本株式のリスク水準が高まりました。

また、米国がインフレに見舞われ、政策金利が速いペースで引き上げられた2022年は、米国株式のリスク水準が上昇しました。そして、足元では、日本経済の成長軌道回帰への期待から、日本株式が買われ、リスク水準は上昇傾向にあります。

この先、米欧では利下げ、日本では利上げが見込まれる中で、この連動性がどう推移していくのか、連動性は国際分散投資を考える上で重要な指標となるだけに注目されます。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成

- 上記は過去のものおよびシミュレーションであり、将来を約束するものではありません。