世界株式は10月初め、中東情勢の悪化懸念などを受け、小幅に下落しました。しかし、中旬には、米国の企業決算発表への期待や景気軟着陸観測などを背景に、それまでの下げを埋める展開となりました。その後は、米国において企業決算などが好感されたものの、利下げペースが緩やかになるとの見方や、共和党のトランプ候補が大統領に返り咲いた場合のインフレ圧力への懸念などから、長期金利が上昇したほか、中東情勢を巡る不透明感などもあり、上値の重い展開となりました。

米国では「トリプルレッド」が実現する可能性も

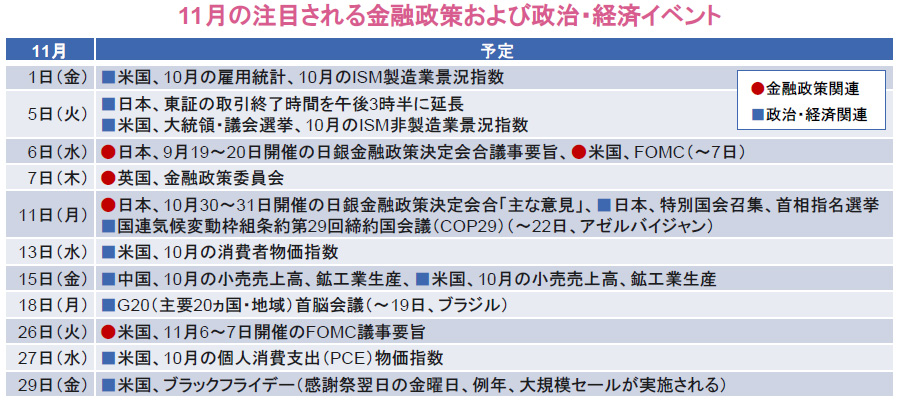

米国では、5日に大統領・議会選挙が行なわれます。大統領選挙については、引き続き接戦が予想されているものの、足元でトランプ氏が民主党のハリス候補に対して優位との見方が強まっており、金融市場において、トランプ氏勝利を見込んだ米金利上昇・米ドル高の動きもみられています。加えて、大統領とともに上下両院も共和党が掌握する「トリプルレッド」が実現する可能性も高まっており、議会選挙の動向にも注目が集まります。

米利下げ幅は0.25ポイントとの見方が優勢

6~7日には、米国でFOMC(連邦公開市場委員会)が開催されます。9月の会合では、景気後退入りを防ぐことなどを目的に、0.5ポイントの大幅利下げが決定されました。しかし、その後の堅調な経済指標の発表などを背景に大幅利下げ観測が後退し、今回の会合では、利下げ幅が0.25ポイントに縮小されるとの見方が優勢となっています。足元では、新政権下での財政拡張的な政策によってインフレが再燃するとの懸念も高まっており、今後の利下げペースへの影響が注目されます。

今年の米年末商戦では長引くインフレが逆風に

今年は感謝祭からクリスマスまでの期間が例年より短いことから、小売各社が早期に販売促進策を打ち出しています。長引くインフレで消費者の節約志向が高まっていることから、今年の年末商戦での売上高は前年比で小幅な伸びにとどまると予想されていますが、年間を通じて、特に消費が盛り上がる時期であり、その動向には関心が集まります。

本格化している日米企業の決算発表に注目

10月中旬から日米企業の決算発表が本格化しており、引き続き注目されます。米国では、主要企業の2024年7~9月期決算において、前年同期比で5四半期連続の増益が見込まれています。また、日本の主要企業の2024年4~9月期決算では、円高による業績下振れ懸念が足元で緩和しつつあるほか、企業による期初の業績予想が保守的だったこともあり、業績の上方修正が期待されます。

なお、日本では、11日に特別国会が召集され、首相指名選挙が行なわれます。衆院選での与党大敗を受け、自民党が政権維持のために、どのように多数派形成を図るのか、注目されます。

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。