11月は、初旬に米国で大統領・議会選挙が実施され、共和党のトランプ氏が4年ぶりに大統領に返り咲くことになっただけでなく、同党が上下両院とも掌握し、「トリプルレッド」が実現しました。株式市場では、大規模な減税や規制緩和などの政策を掲げるトランプ氏が勝利したことで、米主要株価指数は最高値を更新しました。また、7日には米FRB(連邦準備制度理事会)による2会合連続となる利下げが実施されました。中旬には、パウエルFRB議長が利下げを急がないと発言したほか、堅調な経済指標の発表が相次ぎ、利下げ観測が後退したことから長期金利が上昇基調となり、株式相場は反落しました。下旬にはウクライナ情勢を巡る地政学リスクが高まったものの、次期米財務長官の指名が好感されたほか、イスラエルとレバノンの民兵組織ヒズボラとの停戦合意などを受け、米欧の株式相場は上昇しました。

米利下げ実施の可能性に注目

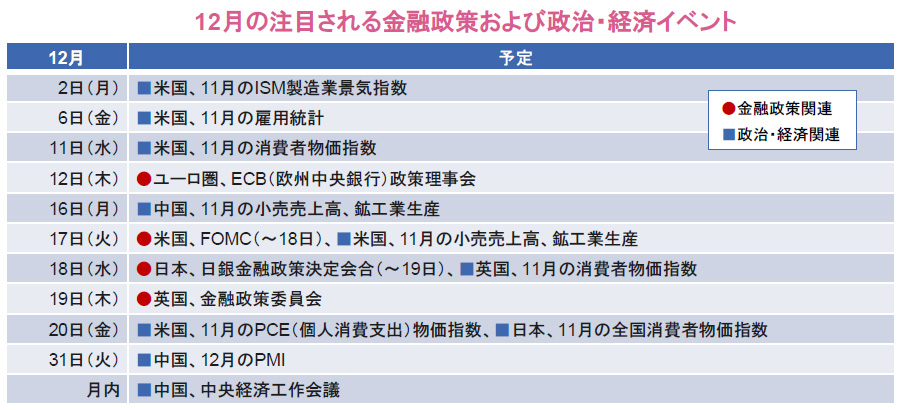

米国では、12月17日~18日の日程でFOMC(連邦公開市場委員会)が開催されます。今後の利下げペースについては、パウエルFRB議長から慎重に判断する、との考えが示唆されています。また、複数のFRB高官からインフレ率は引き続き低下する、との見方が示されているものの、利下げ実施については明確に支持されていないほか、トランプ次期大統領が掲げる政策によるインフレ再燃が懸念されることなどから、市場では利下げするかどうかの見方は拮抗しています。

日銀の追加利上げの可能性とその影響

日本では12月の金融政策決定会合で日銀が追加利上げに踏み切るのかが市場の焦点となっています。10月の前回会合では、米大統領選を控え、米経済の不確実性の高まりや、金融市場の不安定さなどを理由に政策金利が据え置かれました。その後、大統領選でトランプ氏が勝利すると、インフレ再燃懸念などを背景に米長期金利が上昇し、円安が進行したことから、市場では12月の利上げ観測が高まっています。利上げが実施され、来年の追加利上げ観測が強まる場合などには市場の動揺が拡がる可能性も考えられます。

中国で経済政策に関する会議が開催

中国では、12月中に中央経済工作会議が開催される予定です。年に一度、翌年の経済政策運営の基本方針を決定するために、総書記をはじめ共産党最高指導部のほか、閣僚や大手国有企業、軍の幹部などが参加し、経済成長や物価など経済運営の目標を議論します。中国政府は、不動産市場の低迷などによる景気減速を受け、9月以降に相次いで経済対策を発表しています。中央経済工作会議において、政府は、来年の経済成長率目標を今年と同じく「5%前後」に維持することを提案するとみられており、成長目標の達成に向けて、政府が打ち出す経済対策が、市場の期待に応えられる規模となるか、関心が集まります。

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。