米トランプ政権2期目の始動や、ドイツ、フランスでの政局混乱などを背景に、主要国の政策を巡る不確実性が足元の金融市場の焦点の一つになっています。こうした政策の不確実性の度合いを定量的に把握する上では、主要紙の記事分析に基づき算出される「政策不確実性指数」が参考になります。そこで本稿では、同指数のグローバル版と日本版の動きをみた上で、その比較から浮かび上がる日本株式の魅力をご紹介します。

トランプ氏再選で政策の不確実性が高い状況に

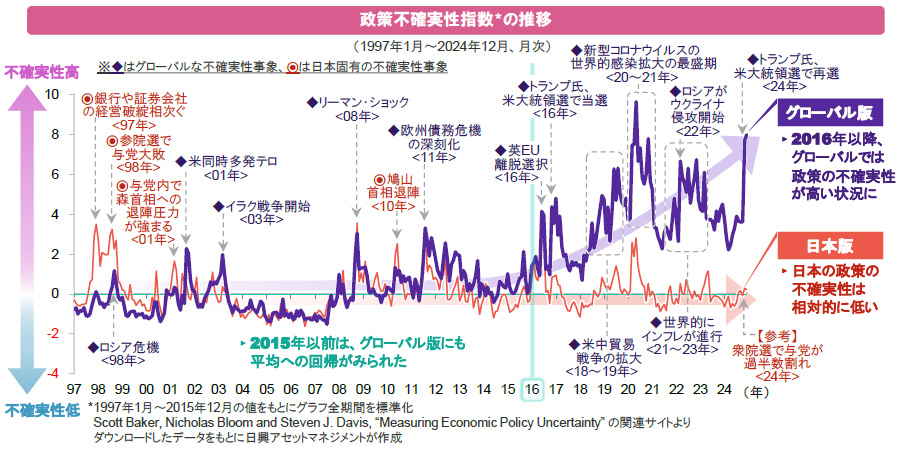

下グラフのように、同指数はグローバル版、日本版とも、テロや戦争、経済危機などを受けて政策の不確実性が高まる局面で上昇してきました。

2015年以前は、そうした事象への懸念後退に伴ない、両版とも平均水準に回帰(下グラフで0付近に向けて低下)していました。しかし、2016年以降は、グローバル版のみ、それ以前(1997~2015年)の平均水準から上方乖離する傾向がみられます。その背景としては、同年以降、英国のEU(欧州連合)離脱選択や、米中貿易戦争の拡大にみられるように、欧米を中心に自国第一主義や保護主義が台頭したことが挙げられます。

グローバル版は、世界的な新型コロナの感染拡大やインフレ進行を経て、昨年前半には、やや落ち着く兆しがみられたものの、同年11月の米大統領選挙でトランプ氏が再選を果たして以降、急上昇しています。一般に、政策の不確実性の高まりは、企業の設備投資の先送りなどを通じ、実体経済に影響を与える可能性があるため、動向を注視していく必要があります。

政局流動化も、政策の不確実性が低い日本

グローバル版とは異なり、日本版については2016年以降も、それ以前と変わらない水準を概ね保っています。

過去を振り返ると、1998年の参議院選挙における与党大敗や、2010年の鳩山首相退陣などを受け、不確実性が高まった場面がありました。しかし、昨年10月の衆議院選挙で与党が過半数割れとなり政局が流動化した後も、日本版には目立った変化がみられません。グローバルな政策不確実性が高い中でも、日本では相対的に安定的な政策運営が継続されていることがうかがえます。

相対的な政策の安定は日本株式の好材料に

日本で賃金と物価が共に上昇する「好循環」が期待される中、その支援に向けた政策が石破政権下で維持されることは、日本株式――特に内需関連株式――にとって好材料になると考えられます。

本年に入り、欧米株式が最高値を更新する一方、昨年夏頃からの足踏みが続く日本株式ですが、日本の政策の相対的な安定感という観点から再評価される余地があると思われます。

- 上記は過去のものであり、将来を約束するものではありません。