底堅く推移する日本の内需関連株式

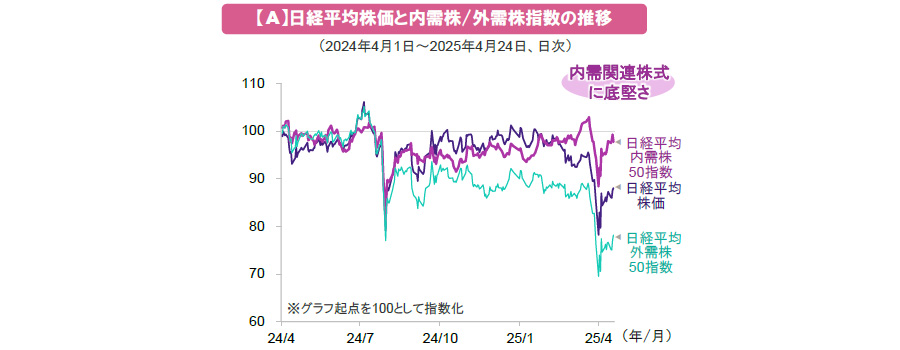

日経平均株価は今年の3月末以降、大幅な調整を余儀なくされました。同株価指数の構成銘柄の内、海外売上高比率の高い50銘柄で構成される、「日経平均外需株50指数」の下落幅の大きさから、米関税政策の影響を受けやすい外需関連株式が、全体の下げを主導したことがうかがえます。

一方で、国内売上高比率の高い50銘柄で構成される「日経平均内需株50指数」については、今年3月末から4月上旬にかけての急落後、下げ幅を縮小し、(グラフ【A】)、4月中旬には昨年末の水準を回復しました。このことは、不確実性の高い外部環境という逆風はあるものの、国内に目を向けると、日本株式固有の好材料が維持されていることを示しているとみられます。以下では、その具体例をとりあげます。

日本株式固有の好材料は維持されている

好材料の一つは、国レベルでの粗利益(=売上高-売上原価)の実感に近い、名目GDPの拡大が見込まれていることです(グラフ【B】)。バブル崩壊後のデフレ下では、名目GDPが長らく横ばいとなっていました。しかし、デフレ脱却が視野に入る中、足元では再拡大に向かっており、企業が利益をあげやすい環境が醸成されつつあるとみられます。

また、企業の収益性を示す指標である売上高経常利益率(経常利益÷売上高)が改善基調を保っていることも好材料といえます(グラフ【C】)。これは、生産効率化や各種コスト削減といった企業のこれまでの取り組みが実を結んだ結果とみられます。同指標の改善は、過去と比べて同一の売上でも、高い利益をあげられることを意味するため、企業が、売上が伸び悩んでも利益を出せる、より強靭な経営体質になっているとも考えられます。

さらに、東京証券取引所が23年3月、上場企業に対し、資本コストや株価を意識した経営を要請して以降、その実現に向けた企業の情報開示が進んでいることも前向きに評価できます。

日本の株式市場では引き続き、米関税政策を巡る不透明感が外需関連株式への重荷になるとみられます。しかし、外部環境の影響を比較的受けづらい内需関連株式を中心に、上述のような日本株式固有の好材料が支えになる可能性があり、要注目です。

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 上記は過去のものおよび予測であり、将来を約束するものではありません。