米国では2025年1-3月期の企業決算の発表が続いており、5月7日時点(米国市場開場前、以下同じ)で主力企業(S&P500指数の構成企業)の83%が発表を終えました。そこで本稿では、米主力企業の1-3月期決算の状況や今後の業績に関する市場予想などをご紹介します。

1-3月期決算は市場予想以上の良好な内容

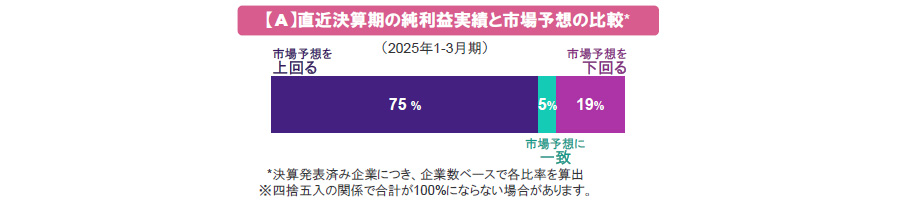

5月7日時点で発表済の1-3月期決算において、純利益の実績が市場予想を上回った割合は75%、一致した割合は5%、下回った割合は19%となりました(グラフ【A】)。また、主力企業全体の純利益の伸び率(未発表企業は市場予想に基づく、以下同じ)は前年同期比で14.0%と、昨年10-12月期の17.1%からは鈍化したものの、二桁台の伸びを維持しました。

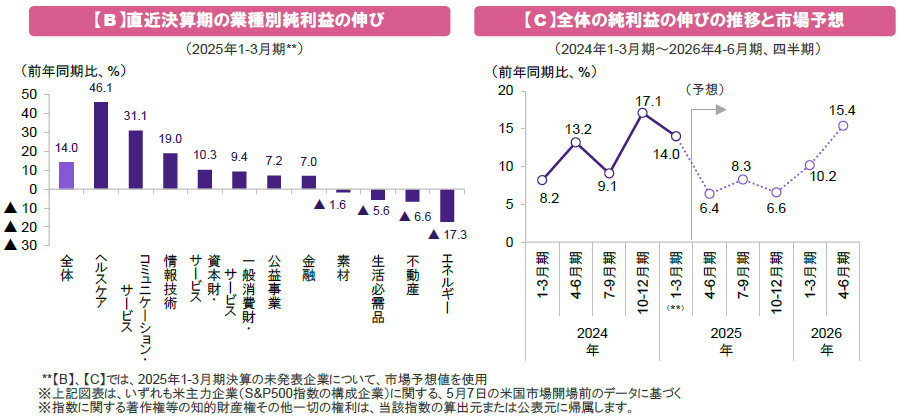

業種別にみると(グラフ【B】)、1-3月期の純利益の伸び率は、原油価格の低迷の影響を受けたエネルギー(前年同期比▲17.3%)を含む4業種でマイナスとなりました。その一方で、ヘルスケア(46.1%)や、コミュニケーション・サービス(31.1%)、情報技術(19%)など7業種でプラスとなりました。こうした業種別の状況を踏まえると、米国の底堅い内需や、AI(人工知能)関連投資などの恩恵を受ける業種を中心に、堅調な業績の伸びを維持したと考えられます。

以上を総合すると、1-3月期決算は概ね良好な内容であったとみられます。

今後については関税政策の動向が鍵に

今後の業績に関する市場予想に目を向けると、今年の2月時点では、主力企業全体の純利益の伸びが4-6月期~10-12月期にかけて二桁台で推移すると見込まれていましたが、5月7日時点では同期間中、一桁台の伸びにとどまるとみられています(グラフ【C】)。トランプ政権による関税引き上げを受けて、日用品や素材、自動車などの関連企業が業績の先行きに懸念を示す中、市場予想の更なる下方修正リスクに留意が必要です。

もっとも、来年については、依然として二桁台の伸びが見込まれています。また、巨大ハイテク企業の1-3月期決算で、AI関連投資やクラウド(インターネット上で提供される情報処理サービス)需要の勢いの持続がみられた点も注目されます。仮に貿易協定を巡る協議が順調に進み、関税政策が見直されれば、今後の主力企業の業績見通しの上振れに焦点が当たる可能性も考えられます。

こうしたことから、関税政策を巡る動向が引き続き、企業業績を探る上での鍵になると思われます。

- LSEG I/B/E/Sのデータをもとに日興アセットマネジメントが作成

- 上記は過去のもの及び予想であり、将来を約束するものではありません。