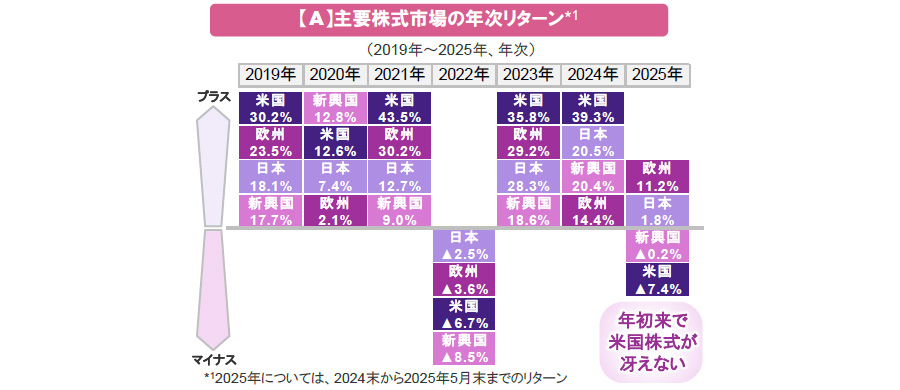

米国株式は、2023~24年に2年連続で30%超の年次リターンを記録するなど、概ね堅調を維持してきましたが、今年に入り、他の主要国・地域の株式と比べてパフォーマンスが冴えません(図【A】)。その背景として、トランプ政権の政策が懸念され、経済・金融面で米国一強が続くといった「米国例外主義」の見方が後退しつつあることが指摘されています。本稿では、こうした局面での投資のポイントについて考えてみます。

高い利益成長に支えられてきた「米国例外主義」

「米国例外主義」がこれまで続いてきた一因として、巨大ハイテク企業の技術革新などを支えとする、企業の好調な利益成長が挙げられます。実際に、米国のEPS(一株当たり利益)は他の主要国・地域と比較して早いペースで拡大してきました(図【B】)。しかし、「米国例外主義」の下、投資資金が集中した結果、最近では、予想PER(株価収益率)が示唆するように、米国株式の割高感が強まっています(図【B】参考)。そのため、足元では悪材料に対する米国株式のぜい弱性が高まっており、投資資金の米国離れに備える必要性が高まっていると考えられます。

米国離れ局面では、米国外の株式や金にも注目

そこで、米国株式のリターンが世界(除く米国)対比で劣後し、米ドル安が進んだ月を、米国離れ局面と定義し、2002年1月~2025年5月の期間で分析すると(図【C】)、米国株式のリターンが低調(年率+2.2%)な一方、欧州や日本、新興国では堅調(それぞれ、+30.1%、+16.7%、+35.0%)となりました。また、同局面では、金のリターンも良好(+20.3%)で、米国株式との連動性(相関係数)の低さは、分散投資先としての金の価値の高さを示しています。

市場では米国の企業利益が、関税政策を受けてもなお拡大すると予想されており、米国株式は引き続き、投資対象として重要な位置を占めるとみられます。しかし、上記を踏まえると、米国発のリスクへの備えとして、米国外の株式や金にも目を向けることが、今後のポイントになると思われます。

![【図表】[左図]【B】主要株式市場のEPSの推移、[右図]【C】米国離れ局面での主要株式と金の資産特性](/files/market/rakuyomi/images/rakuyomi_vol-2103_02.jpg)

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 上記は過去のものおよび予想であり、将来を約束するものではありません。