2025年3月下旬の米国での輸入自動車への追加関税の発表以降、同国における景気の先行きやインフレ再燃への懸念などを背景に市場心理が悪化し、世界的に株価が大きな調整を見せました。

その後、市場心理が改善したことで、主要な株価指数は下げを取り戻しつつあります。

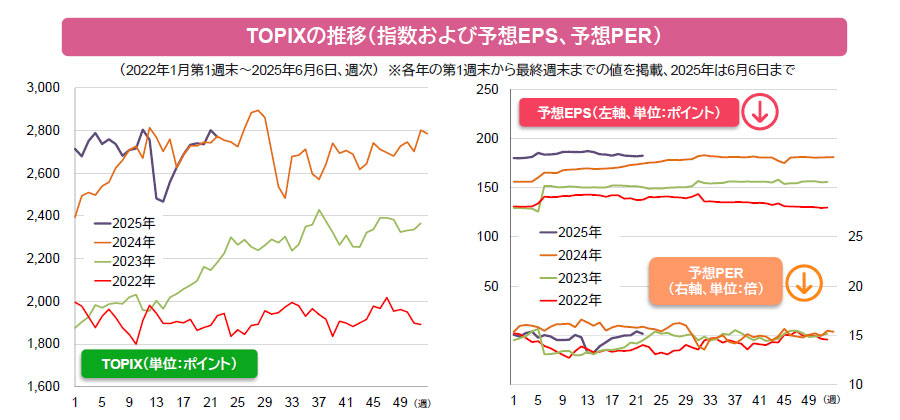

長期的な観点で株価を見るための指標

株価は、市場における株式の需給関係で決定されるもので、短期的には急変することがよくあります。ただ、長期的視点で株価を考える場合、その根底には、将来、予想される企業業績があります。

株価は、企業業績(EPS:1株当たり利益)にPER(株価収益率)を掛けることで計算できます(株価=EPS×PER)。一般にEPSは企業の努力、PERは市場心理(リスク許容度)と考えることが出来ますので、株価とは企業収益の見通しと市場におけるその期待度合いと言えます。

TOPIX(東証株価指数)とEPS、PERの推移(下グラフ参照)を見ると、2023年以降、コロナ禍での業績低迷から日本企業が立ち直った結果、EPSが順調に増加し、PERも安定していたことから、株価は堅調に推移しました。

2025年については、3月決算を終えた企業が業績予想を発表する時期が、米国の関税政策をはじめとする外部環境の先行きが不透明な時期と重なり、企業がいつも以上に慎重な予想を出したことなどから、結果として株価も伸び悩みを見せている面があると思われます。そのため、今後、設備投資や研究開発などを通じて、企業業績が成長軌道に乗ることが出来れば、EPSの増加を背景に株価の上昇が期待されます。

短期的な市場心理悪化への考え方

一方で、米関税政策の先行きが不透明な中、日銀による利上げなど企業業績に逆風となる事案が想定され、一時的に株価が下落することも考えられます。一般に市場金利の上昇は、事業会社の業績に負担となるほか、円高となった場合、輸出企業の業績を押し下げることから、株価の下落要因となります。

しかしながら、日本において今後見込まれる利上げは、長く続いたデフレ経済からの脱却を意味するものであり、円高進行は輸入物価の低下につながると思われます。また、適度な円高であれば企業の国際競争力は維持可能と考えられ、日本経済および企業業績の更なる成長が期待されます。

株式投資を短期で行なうことを否定するものではありませんが、経済指標の内容や要人の発言といった要素に都度、振り回されるのではなく、中長期的な観点に立ち、企業業績の将来予想を踏まえて行動することも大切だと思われます。

- 上記は過去のものおよび予想値であり、将来を約束するものではありません。

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成