6月の世界株式は初旬、米中貿易協議の進展期待などを背景に上昇基調となりました。中旬に入ると、AI(人工知能)需要に対する楽観的な見方などから上昇幅を拡げたものの、その後は、イスラエルとイランの対立激化懸念などを背景に上値の重い展開となりました。ただし、下旬には、両国の停戦合意に加え、米利下げ観測の高まりや米通商協議への楽観などから再び上昇し、前月末比ではプラスとなりました。なお、6月は独DAX、英FTSE100、米国のS&P500、ナスダック総合などの指数が最高値を更新しました。

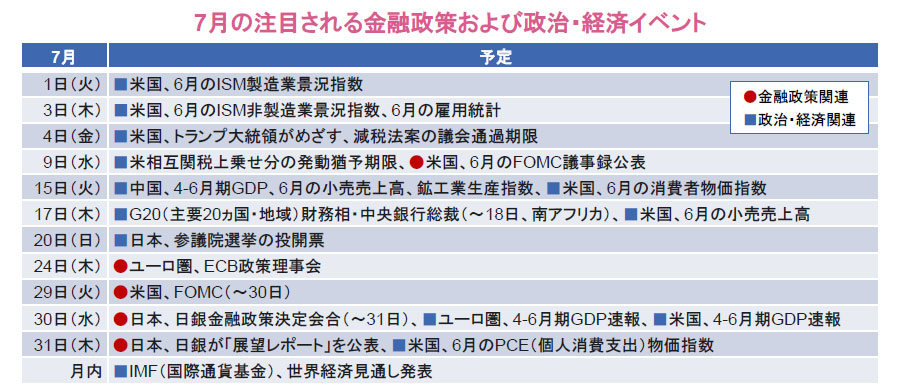

米相互関税上乗せ分の発動猶予期限が迫る

米相互関税の上乗せ分について、発動の猶予期限である9日が迫っています。これまで各国・地域と米国との関税交渉において合意に至ったケースは少なく、米政権側からは、足元で猶予期限の延長の可能性を示唆する発言が相次いでいる一方、トランプ大統領は延長も短縮もできると述べています。なお、日本も合意には至っておらず、交渉が継続中です。相互関税の上乗せ分が発動された場合、日本の対米輸出品に対して、合計24%(上乗せ分は14%)の関税が課されることとなり、幅広い国内産業が打撃を被ると懸念されることから、引き続き日米関税交渉の進展にも注目が集まります。

米政策金利は据え置きとの見方が有力

29-30日には、米FOMC(連邦公開市場委員会)が開催されます。6月の会合では、4会合連続で政策金利の据え置きが決定されたほか、会合参加者の見通し(中央値)において年内の利下げが2回と示唆されました。同会合以降、複数のFRB(連邦準備制度理事会)高官が早期利下げに前向きな発言をしたほか、トランプ大統領が次期FRB議長の早期指名を検討しているとの報道などもあり、足元で利下げ観測が高まっています。ただし、7月の会合においてはFRBが政策金利を据え置くとの見方が有力となっています。

欧州での7月利下げは見送られるとの見方が優勢

24日には、ECB(欧州中央銀行)の政策理事会が開催されます。6月の会合では、7会合連続となる0.25ポイントの利下げが決定されたほか、その後のラガルトECB総裁の会見において、利下げ局面の終わりに差し掛かっていることが示唆されました。同会合以降、ECB高官から目先の追加利下げに慎重な発言が相次いでおり、7月の会合では利下げが見送られるとの見方が優勢となっています。

日本の参院選では家計支援策が主な争点に

日本では、20日に参議院選挙の投開票が行なわれます。今回の選挙では、物価高に対する家計支援策が主な争点となっており、自民党・公明党の与党が現金給付を主張している一方で、野党の多くは消費税減税を打ち出しています。また、今後の政権運営を見通す上で、与党両党で50議席以上を確保し、非改選も含めた参議院の過半数を維持できるかにも高い関心が寄せられています。

- 信頼できると判断した情報をもとに日興アセットマネジメントが作成。スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。