利益水準を高めてきた日本企業

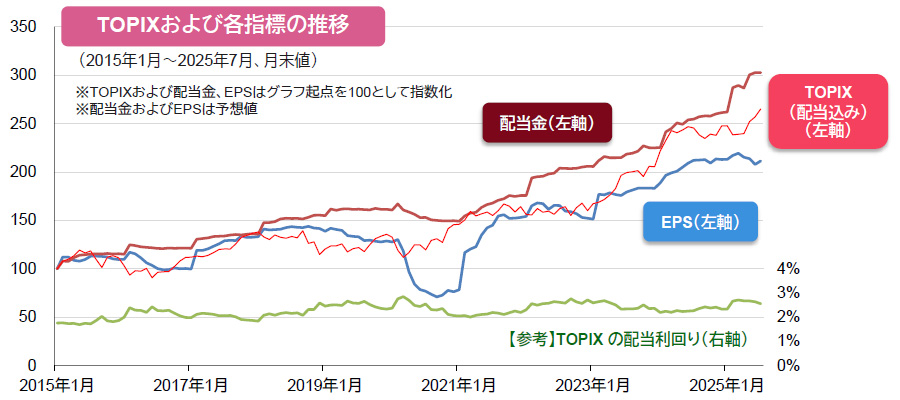

2015年以降の企業利益の推移をTOPIX(東証株価指数)のEPS(一株当たり純利益)で見た場合、2020年のコロナ・ショックで一時的に大きく落ち込んだものの、その後は概ね右肩上がりとなっています。

下グラフの10年強の期間で、TOPIXのEPSは約2倍に拡大しており、この利益成長などを背景に、同期間のTOPIX(配当込み)は約2.7倍に上昇しています。また、TOPIXの配当金は同期間で約3倍に増加しており、グラフ期初に投資を行なっていた場合、現在では当初の3倍の配当金を得ている計算になります。

資本効率の向上と配当政策の積極化

2023年に東証が、プライム市場およびスタンダード市場の全上場企業に「資本コストや株価を意識した経営の実現に向けた対応」を要請したこともあり、企業はROE(自己資本利益率)の数値目標を掲げるなど、経営の効率性向上に向けた動きを見せています。

また、投資家への利益還元についても、積極化の動きがみられ、かつての安定配当に留まらず、配当性向(EPSのうち配当に充てる比率)の水準を公言しEPSの増減に応じて配当金を増減させる企業や、増配ないし最低でも配当金額を引き下げないことを基本とする「累進配当」を掲げる企業などが出てきています。

高配当企業への投資のポイント

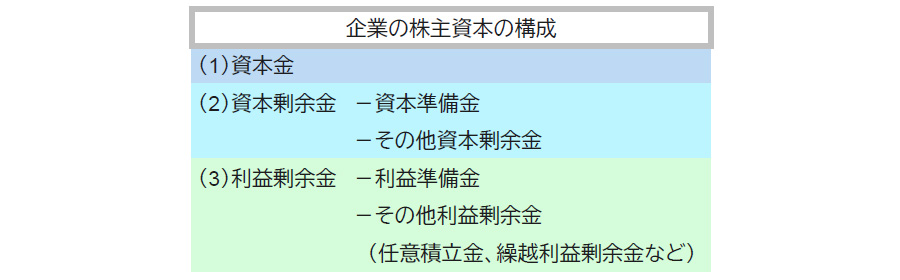

一般に配当金は、当期純利益から拠出されるため、企業業績に大きな影響を受けます。また、配当性向は、分母となるEPSが一時的な損失などで小さくなる場合だけでなく、分子となる配当金が、企業の株主資本構成のうち、過去に稼いだ利益を積み立てた繰越利益剰余金などからも拠出されることもあるため、大きく変化する可能性があります。

一方で、当期純利益のうち、配当されない資金は内部留保され、今後の成長につながる設備投資などに振り向けられることから、各企業の配当政策を見る際には、配当利回りだけでなく、事業拡張の可能性と利益還元のバランスを考慮する必要があります。

このように、高配当企業投資での銘柄選別の難易度は高く、投資にあたっては、投資信託など専門家の力を利用することも有効と考えられます。

- 上記は過去のものおよび予想値であり、将来を約束するものではありません。

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 信頼できると判断したデータをもとに日興アセットマネジメントが作成