8年近い長期政権となった安倍内閣を引き継いで、菅内閣が発足しました。安倍前首相の突然の辞任発表直後には、外国人投資家を中心に長期政権の終焉をネガティブ要因ととらえる見方もありましたが、後任として安倍内閣を支えた菅義偉氏が優勢になったことで政策の持続性に対する安心感から、株価は堅調な推移となりました。

当ファンドでも、当初は、安倍政権の政策が維持されるかどうかという点に注目していましたが、総裁選挙中の発言や就任演説、組閣の内容などから、事前の想定以上に規制改革や、デジタル化の推進などの成長戦略に対して積極的な姿勢であることに対して、ポジティブな印象を持ちました。特に、「デジタル庁」の新設は、大きなトレンドであるデジタル化の流れを加速する動きとして、注目しています。

日本は、他の先進国と比較して、あらゆる分野でデジタル化が遅れていることが指摘されてきました。多くの日本企業では、数年前から人手不足や働き方改革に対応するためのIT投資を積極的に進めてきましたが、新型コロナウイルスの影響で在宅勤務の必要性が高まり、この動きが足元で加速しています。短期的には、リモートアクセスや、ビデオ会議システムの導入など急場をしのぐためのIT投資が先行しましたが、実際に在宅勤務をしてみると、これまで印刷や捺印が必要であった業務のデジタル化や、コミュニケーション不足をカバーするためのツールの導入など、追加的な投資が必要になってきています。今後は、多様な働き方によって生産性を高めるために、抜本的に業務のデジタル化を進める企業が増えることが想定されます。

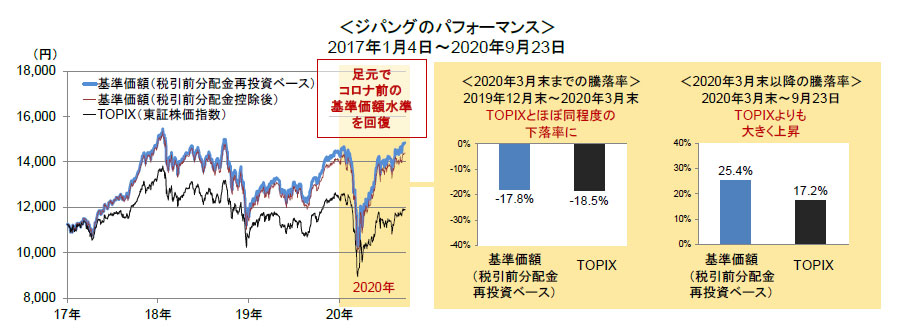

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。

このような企業の動きに加えて、公的部門でデジタル化の動きが急ピッチで進んでいるのが教育分野です。文部科学省は、昨年12月に、全国の小中学校で1人1台の学習用端末を配備する「GIGAスクール構想」を打ち出していましたが、新型コロナウイルスの感染拡大を受けて、当初2023年度までとしていた実現時期を2020年度までと、3年前倒しする方針を打ち出しています。今後は、規制改革の面からも注目される遠隔医療の普及が期待されるほか、デジタル庁の創設によって、行政サービスのデジタル化も大きく進展する可能性が想定されます。

このように、官民ともにデジタル化が加速することは、人口減少に伴なう日本の様々な構造的な問題を解決し、日本企業の生産性を向上させることにつながり、中長期的に日本株式を支える要因になるものと考えています。ジパングでは、以前から日本企業の生産性向上を支援する、ITサービス関連の企業に注目していましたが、新型コロナウイルスの感染拡大後は、デジタル化の加速を想定して、大規模なシステム構築を行なう大手企業から、特定のサービスで強みを持つ新興企業まで、幅広く関連企業を新規に組み入れるなど、積極的な投資を行なってきました。また、世界中でデジタル化が進むことで、データセンターや通信インフラの需要拡大が見込まれることから、日本企業が世界で高いシェアを持つ、半導体製造装置、電子部品、電子材料などの関連企業についても重点を置いて投資を行なっています。

世界経済は、最悪期を脱したと見られるものの、新規感染者数の再拡大や米中摩擦などに対する懸念などの不透明要因が多く、V字回復は期待しにくい状況が当面続くと見られます。このような環境下では、積極的なIT投資や、IT人材への投資を進めることで競争力を高められる企業と、利益の落ち込みを抑えるためのコスト削減に追われる企業の間で大きな格差が出てくる可能性が高いと考えています。今後は、ITサービスを提供する企業だけではなく、デジタル化を進めることで高い成長が期待できる企業を幅広い業種から選別することに注力したいと考えています。