新型コロナウイルスの感染拡大が始まってから1年が経過しましたが、この間の日本株は上昇基調を続けてきました。今年に入ってからも、ワクチン接種の開始や各国の財政・金融政策による世界経済の回復期待などから上昇基調が続き、日経平均株価が一時3万円の大台を回復する中、一部では、約30年ぶりの高値水準に対してバブルを懸念する声も出始めるようになりました。今回は、1年前とは様変わりとなった日本株の今後の見通しと投資戦略をお伝えしたいと思います。

2020年度の株式市場は、大きく上昇する展開となりました。株価の大幅上昇に伴ない、PER(株価収益率)などの株価指標で見た割安感は薄れているものの、バブルと言われるような割高感はないと判断されます。2022年3月期の業績が大幅な増益となる見通しであること、そして、その後の業績も底堅く推移する可能性が高まっていることから、新年度の日本株式は業績動向を確認しながら徐々に上値を切り上げる展開を想定しています。企業業績が改善基調となる背景は、以下の3点です。

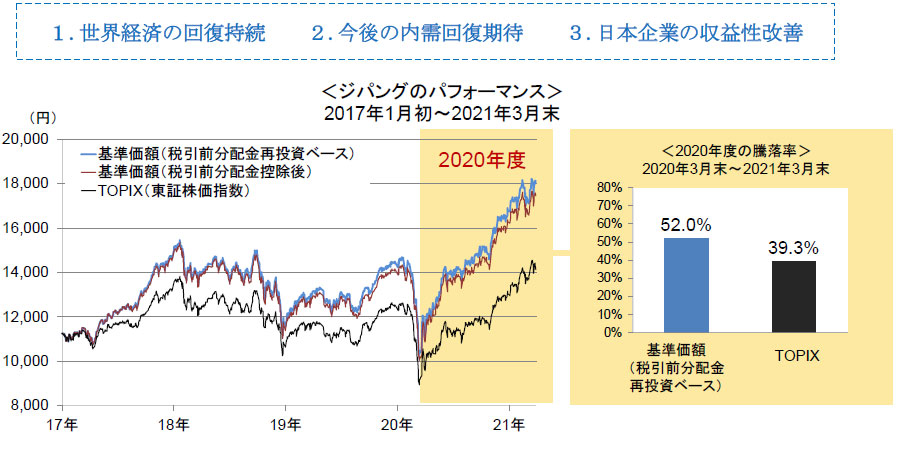

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。

1.世界経済の回復持続

世界経済は、各国の積極的な金融・財政政策の効果などを背景に2020年4-6月期をボトムに回復基調となっています。特に、一早く正常化が進んだ中国と、個人消費や住宅投資が堅調な米国がけん引役となっています。この動きはグローバルに展開する日本の製造業にも好影響を与えており、10-12月期の顕著な業績回復につながりました。今後も米国の経済対策の効果が期待できることや、ワクチン接種の拡大などから、当面は回復傾向が持続するとみられます。

2.今後の内需回復期待

緊急事態宣言の影響などもあり、これまで内需の回復ペースは緩やかなものにとどまっています。しかし、今後はワクチンの接種が進むと見込まれることや、感染防止に配慮した新たな生活様式の中で経済活動が行なわれるようになってきたことなどから、遅れていた内需の回復が見込まれます。これに伴なって、小売り、サービス、建設、レジャーなどの内需関連業種の業績回復が期待できます。

3.日本企業の収益性改善

日本企業は、新型コロナウイルスの感染拡大を受けて、デジタル化や働き方の見直しによる業務効率の改善を進め、大幅なコスト削減を実現したことで、足元の業績を想定以上に改善させることが出来ました。経済の正常化に伴なって増加する費用も想定されますが、コスト構造を抜本的に改善することによる収益性の改善が、中期的な業績拡大に寄与すると想定しています。

以上の3点に加えて、昨年度は不透明感から抑えられていた、増配や自社株買いなどの株主還元が、業績回復に伴なって積極化する見通しであることも株価を支える要因になるとみられます。これらを背景に、日本株は昨年度ほどの大幅な上昇は期待しにくいものの、堅調な推移を維持できると考えています。

こうした市場環境のもと、ジパングでは、①世界経済の回復による業績改善が期待できる競争力の高いグローバル企業、②内需の回復が追い風となる国内で寡占化を進めている企業、③事業構造やコスト構造の改革を進めて収益性を高めている企業などに重点を置いたポートフォリオを構築する方針です。新型コロナウイルスの感染拡大をきっかけとして、デジタル化などの構造変化が加速していることから、経営陣の変化対応力による企業間の業績格差はさらに拡大する可能性が高いと考えています。企業との対話を通じて、事業構造を変革し、競争力を高められる企業を選別することで、株式市場を上回る高い運用成果の獲得をめざします。