2021年のマーケットを振り返ってみると、株式市場の変動要因となったのは、①新型コロナウイルスの感染状況、②米国の金融政策と長期金利の動向、③国内政治、④中国の規制強化や不動産問題などでした。これらを受けて、短期的には株価が上下に振れる局面がありましたが、この間の企業業績は順調に回復してきたことから、基調としては堅調な推移が続き、TOPIX(東証株価指数)は年間で10.4%の上昇となりました。

2022年についても、前述の変動要因は引き続き短期的な株価に影響を与えると思われます。特に、新型コロナウイルスの新たな変異株によって感染が拡大する場合や、米国で金融緩和の縮小や利上げペースの加速に対する警戒感が強まる局面などでは、株価が調整することも想定しておく必要があります。しかし、日本企業のファンダメンタルズを見ると、以下のような3つの好材料があり、基調としては堅調な株価推移が期待できると考えています。

①増益基調が続き過去最高益を連続更新

2021年度の企業業績は、新型コロナウイルスの影響を大きく受けた2019年度をボトムとした回復基調が続いたことで大幅な増益が見込まれ、コロナショック以前の水準を上回って過去最高益を更新する見通しです。株式市場の関心は既に2022年度に移っていますが、引き続き増益基調を維持する可能性が高く、連続で過去最高益を更新すると見ています。世界経済は、回復ペースは鈍化するものの、脱炭素、DX(デジタル・トランスフォーメーション)、サプライチェーンの見直しなどに対応するための設備投資が高水準で続くと見られることや、半導体不足などの供給制約が徐々に緩和すると見られることなどから、拡大基調は維持されるとみられることから、グローバル企業の好業績は続く見込みです。また、これまで回復が鈍かった内需についても、感染状況が落ち着いていることや、経済対策の効果などから回復に向かうと見られることから、内需企業の増益率が高まる局面になると考えられます。

②株主還元の拡大

好業績を背景に、2022年度にかけて増配や自社株買いが積極的に行なわれる可能性が高いと考えています。ここ数年、投資家と企業経営者の対話が促進されてきた効果もあって、企業が株主還元を拡充する動きが強まっています。特に、足元では、コロナ禍への対応で投資を抑制したことや、政策保有株式や不動産を売却したことによって現金が積みあがっている企業が多いことから、資本効率を高めるために増配や自社株買いが積極的に行なわれる可能性が高く、株価を下支える要因になると考えています。

③事業構造改革の進展

日本企業の変化として、最も注目しているのが事業構造改革の進展です。事業ポートフォリオの見直しを進めたことで、収益性の改善などの成果が出始めている企業の株価が大きく上昇する例が見られるようになってきました。特に、化学などの素材産業で、汎用品の事業について、事業売却、工場の集約、人員削減などの構造改革を進める一方で、成長性と収益性が高いヘルスケア関連や電子部材関連に積極的な設備投資と企業買収を実施することで収益性が改善した企業などが注目されます。今後は、多くの企業が非中核事業の撤退や売却を進めることで幅広い業種で業界再編が起こり、収益性の改善につながることを期待しています。

以上のように、米国の金融政策や新型コロナウイルスの影響などマクロ要因で株価が調整する場面も想定されるものの、日本企業の業績や経営は改善傾向にあることから下値は堅く、好業績を確認しながら徐々に上値を切り上げる推移を想定しています。

ジパングでは、このような見通しを前提として、好業績が続く競争力の高いグローバル企業や、業績回復が見込まれる内需関連企業、事業構造改革を進めることで収益性の改善が見込まれる企業などへの選別投資を行なう方針です。特に、自動車やデータセンター向けを中心に強い需要が続く半導体、電子部品関連の企業や、日本企業のデジタル化の進展が追い風となるITサービス、事業構造改革が進んでいる総合電機や化学などに注目しています。

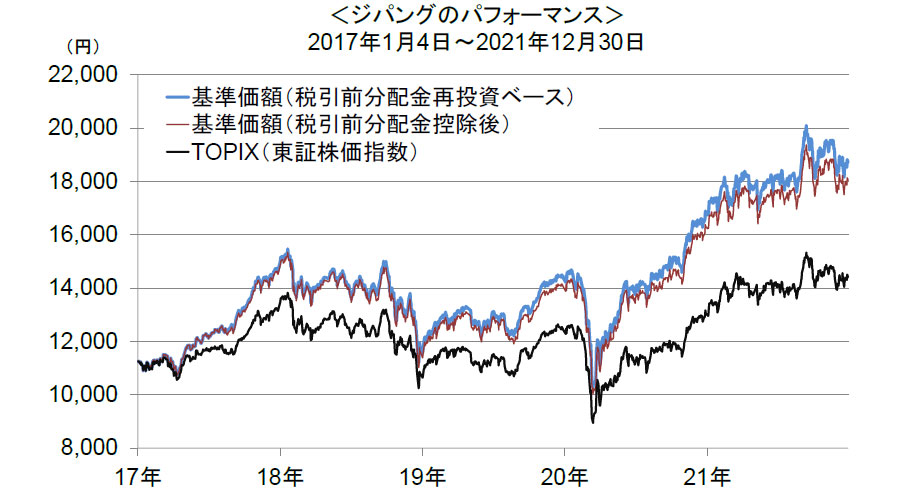

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。