2022年に入ってからの日本株は、外部環境の変化を受けて大きく変動する展開となっています。1月に米国の金融引き締めに対する警戒感から大きく調整した後、2月下旬にロシアのウクライナ侵攻が起こり、資源価格の高騰や世界経済の悪化に対する懸念が高まったことなどを受け、3月上旬には日経平均株価が昨年末と比較して一時10%以上の下落となりました。しかしその後は、ウクライナ情勢が膠着状態を続ける中で、米連邦公開市場委員会(FOMC)の内容が予想の範囲内であったことに加え、中国が景気や市場に配慮した政策方針を示したことや、円安が急速に進んだことなどを背景に、大きく反発しました。

この間に、日本株に大きな影響を与える米国金利、資源価格、為替相場などが大きく変動したほか、国内の新型コロナウイルス新規感染者数が減少傾向となるなど、市況が変化したことに対応して、ジパングでは以下のようなポートフォリオの見直しを進めてきました。

①全面安局面での優良株の買い付け

3月上旬にかけての株価調整は、外部環境の変化を受けた投資家のリスク回避行動による影響が大きく、好業績を維持している優良企業も大きく売り込まれる展開となりました。過去のショック安局面では、優良株の押し目買いがその後のパフォーマンス向上に寄与した経験から、今回も株価の下落によって中期的な成長性が高い企業の株価が割安な水準になったと判断し、半導体・電子部品関連企業や、中小型の成長企業などの株式を買い付けました。

②米国金利・資源価格上昇への対応

ウクライナ情勢の先行きを見通すことは難しい状況ですが、資源価格の高止まりによるインフレ傾向と、米国金利の上昇基調が続く可能性が高まっています。このため、資源価格の上昇が業績に追い風となる総合商社、非鉄金属、再生可能エネルギーの関連企業や、金利上昇による収益改善が期待される金融関連企業などの株式を買い付けました。一方で、原材料価格の上昇などから、今来期の業績が想定を下回るとみられる企業の株式の売却を進めました。

③業績回復が期待される内需関連企業の組み入れ

国内景気は、新型コロナウイルス感染拡大の影響を受け回復が遅れていましたが、まん延防止等重点措置が全面解除されたことに加えて、3回目のワクチン接種の進展や経口治療薬の承認などもあり、徐々に回復基調となることが期待されます。これに伴なって、内需関連企業の業績改善が期待されることから、不動産、住宅、鉄道などの関連企業の株式を買い付けました。

以上のような見直しによってバランスの取れたポートフォリオを構築し、外部環境の変化に対応するとともに、徹底した個別企業調査をもとに、独自の要因で成長できる銘柄の選別にも注力しています。

ウクライナ情勢や米国の金融政策など、依然として不透明な要因が多く、株式市場は当面不安定な動きとなる可能性もありますが、日本企業の業績は底堅く推移しており、企業経営の構造的な変化も進み始めていることから、日本株は中期的な上昇基調を維持できるものと考えています。引き続き、産業構造の大きな変化や個別企業の事業構造改革を捉えた銘柄選別を続け、パフォーマンスの向上を目指します。

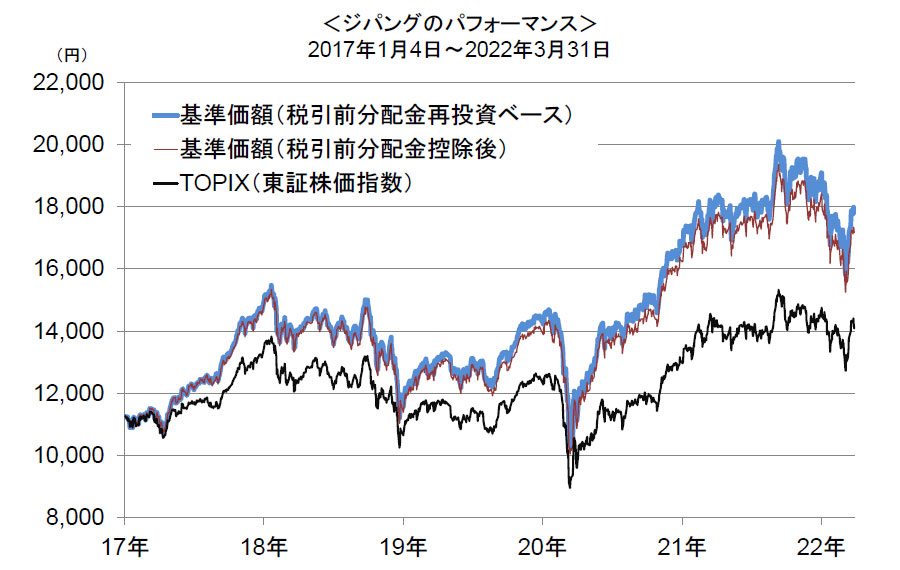

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。