株式市場は、インフレを背景とした各国の金融引き締めと、それに伴なう景気減速に対する懸念の強まりなどを受け、不安定な推移が続いています。その一方で、日本企業の業績を見ると、2022年3月期決算の実績が大幅増益となったことに続いて、2023年3月期の業績見通しについても増益の見込みが示されており、堅調を維持しています。今後の世界経済が減速する可能性が高まっていることや、インフレによるコスト上昇が懸念されるなど、マイナス要因もありますが、日本企業特有のプラス材料や、これまで業績の足かせとなっていた要因が改善する効果もあり、堅調な業績を維持できると想定しています。なお、多くの企業経営者と対話する中で、主に以下の要因が日本企業の業績の下支えとなることが確認出来ました。

①内需の回復

新型コロナウイルスの感染状況が落ち着いていることで、経済活動が正常化しつつあり、飲食や旅行などのサービス消費も活発になっています。今後は、海外からの旅行者受け入れが再開され、ほぼゼロとなっていたインバウンド需要が戻り始めることもあり、他国と比べて遅れていた内需の回復が期待されます。

②円安効果

足元の急速な円安については、輸入物価の上昇につながることなどから「悪い円安」論も多く聞かれますが、上場企業全体で見れば業績にプラスの効果が期待出来ます。特に、今期の業績予想については、為替の前提を対米ドルで120円程度としている企業が多いことから、現状レベルの為替相場が続けば、業績の上振れ要因となります。

③解消に向かうサプライチェーン問題

昨年度の企業業績を押し下げる要因となっていたサプライチェーン問題については、足元でも中国のロックダウンの影響などが懸念されますが、各企業が対応を進めたことなどから徐々に解消に向かい、生産の正常化に伴なう業績改善が見込まれます。

前述の通り、堅調な企業業績が維持される見通しである中で株価が調整したことから、PER(株価収益率)などの株価指標は過去と比較して低い水準まで低下し、割安感が強まっています。今後、四半期決算ごとに業績の順調な進捗が確認される過程で、投資家の安心感が高まり、割安な水準まで売り込まれた株価の修正が起こる展開を想定しています。また、業績見通しの達成確度が高まる過程で、増配や自社株買いなどの株主還元が拡充される可能性があることも、株価のサポート要因になると考えています。

短期的には、各国の経済指標の動向などを受けて、市場全体が不安定な推移となる局面も想定されます。株価が調整する局面においては、中長期的に高い競争力を維持できると考えられる優れた経営の企業や、事業ポートフォリオの見直しなどによって構造改革を進めている企業の中から、増益基調の維持が見込まれ、株価指標の割安感がある企業を選別して、積極的な投資を行なう方針です。

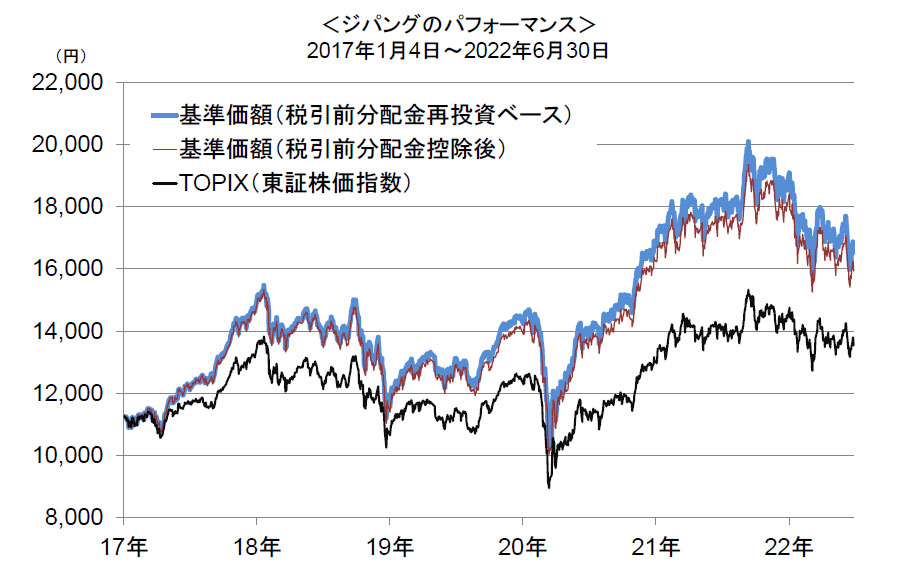

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。