今年に入ってから、インフレ抑制を目的として主要国の中央銀行が金融引き締めを続けており、今後の景気や企業業績に対する不透明感が強まっていることから、足元で株式市場は軟調な推移となっています。このような局面では構造的な変化と循環的な変動を見極めて対応することが重要であると考えています。

株式市場に最も大きな影響を与えていると考えられる事象は、急激なインフレの進行であり、これは構造的な要因と循環的な要因が重なったことが背景になっていると考えています。構造的な要因としては、脱炭素化を背景とした化石燃料への投資抑制による供給制限や電池需要増加などによる資源価格への上昇圧力、ロシアのウクライナ侵攻による地政学リスクの高まり、人口動態による労働力不足などです。このような状況下で、新型コロナウイルス感染拡大の影響が薄れたことによる需要の回復という循環的な要因が加わったことで、一気に物価上昇が加速したと考えられます。循環的な要因については、金融引き締めによる景気減速懸念が強まる中で、資源や穀物などの商品市況が一部を除き下落基調となっていることから、足元の急激な物価上昇ペースは鈍化することが想定されます。しかし、構造的な要因については、今後も影響が続くとみられるため、中期的にみてインフレ傾向が続く可能性があります。

このような局面での銘柄選別において最も重要な視点は、コスト増に対し着実に値上げを進めることができる高い競争力を持つ企業を見極めるということです。差別化された商品力や強いブランド力を背景に、コスト上昇を価格に転嫁することで収益性を維持できる企業の優位性が高まり、企業間の業績格差が拡大することで、株価もこれを反映した動きになると考えています。また、物価上昇要因の一つである、エネルギーに関連する企業にも注目する必要があります。従来から、脱炭素化の流れの中でエネルギー関連のビジネスが注目されてきましたが、ロシアのウクライナ侵攻をきっかけに、安全保障の観点からもエネルギーの安定的な確保や使用量の削減が重要な課題となりました。このため、エネルギー供給や、省エネ関連の分野に対して、積極的な投資が行なわれることが見込まれます。ジパングでは、再生可能エネルギー、原子力、水素などに関連する技術を持つ企業や、省エネ性能の高い製品を持つ企業、自動車の電動化に関わる企業などに注目し、重点的な調査を行なっています。

一方、今年に入ってから循環的な要因で株価が大きく調整しているのが、半導体関連銘柄です。コロナ禍における在宅勤務や巣ごもり消費を背景としたパソコン、ゲームなどの電子機器需要の拡大が一巡したことで、半導体の需給が悪化していることが要因です。金融引き締めによる景気減速が懸念される中では、短期的に半導体需要が大きく回復するのは難しいとみられ、半導体関連企業には厳しい業績が想定されることから、関連銘柄に対してやや慎重なスタンスとしています。しかし、中期的にみると企業のデジタル化に対応したデータセンターへの投資は今後も継続することが見込まれ、電動化・自動化に伴なう自動車の半導体使用量は大幅な増加が見込まれます。今後は、メタバースの活用が本格的に進むことで半導体需要を大きく押し上げる可能性が高く、短期的な業績悪化を嫌気して株価がもう一段調整する局面では、中長期の観点でグローバルな競争力が高い半導体製造装置や半導体材料関連企業への積極的な投資を検討します。

当面の株式市場は、物価動向や景気指標、各国の金融政策などを睨みながら、不安定な推移が続くとみられます。このため、景気変動の影響を比較的受けにくい企業や、構造的な変化に対応できる企業を中心としたポートフォリオを構築する方針ですが、同時に中長期の視点で循環的な要因で株価が下落している優良企業への投資機会も検討し、パフォーマンスの向上を図りたいと考えています。

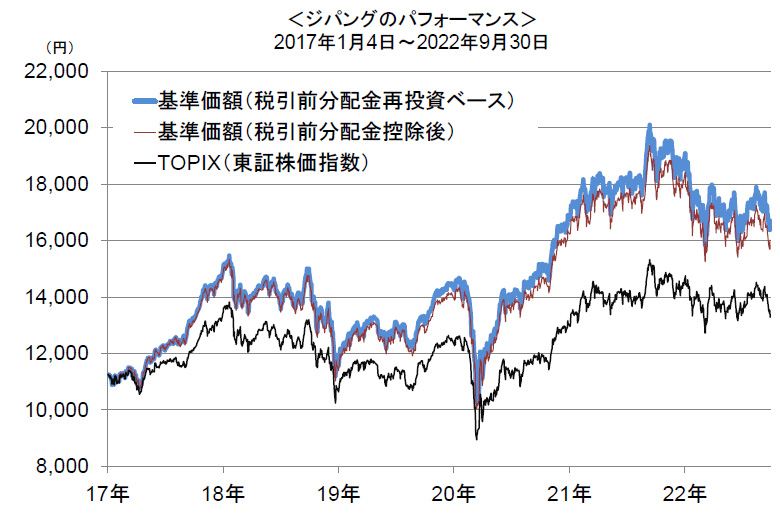

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。