2022年の日本株は、TOPIX(東証株価指数)が▲5.05%、日経平均株価が▲9.37%値下がりし、年間では4年ぶりの下落となりました。ロシアによるウクライナ侵攻、世界的なインフレ、各国・地域の中央銀行による金融引き締めなどを受けて、米国株など世界の株式市場が大きく下落する中、日本株は相対的には底固く推移したものの、影響は避けられませんでした。年末にかけても、米国の金融引き締め長期化と景気後退に対する懸念が強まったことに加えて、日銀が長期金利の変動許容幅を拡大したことが実質的な利上げと受け止められたこともあり、軟調な推移となりました。このような状況でスタートした2023年の日本株の見通しと、当ファンド(ジパング)の運用方針について、ご説明いたします。

市場では、インフレと金融政策の動向が注目される状況が続くとみられますが、米長期金利の上昇が株価の下押し圧力となる局面は概ね一巡し、今年は金融引き締めがグローバル景気や企業業績に与える影響を見極めることがより重要になると考えています。昨年の株式市場を大きく変動させた急激なインフレは、コロナ禍からの回復局面でのサプライチェーンの混乱やロシアのウクライナ侵攻に伴なうエネルギー・食糧などの高騰に、構造的な人手不足などの問題が重なったことによります。今後も人手不足による賃金上昇圧力は残るものの、サプライチェーンは正常化に向かっており、商品市況も昨年後半からは下落基調にあることからインフレ率は徐々に低下し、これを受けて金融引き締めペースが鈍化することが見込まれます。一方で、これまでの金融引き締めが景気に与える影響が懸念されており、既に多くの指標が景気減速を示しています。当面は、景気の減速傾向が続くことが想定されますが、深刻な景気後退には至らないと考えています。その背景は、①中国が新型コロナウイルス対策を緩和したこと、②地政学リスクへの対応からサプライチェーンの見直しやエネルギー供給体制の整備などの投資が継続すること、③賃金の高止まりとインフレ率の低下で消費の大きな落ち込みは避けられることなど、複数の景気下支え要因があるためです。

このような外部環境を前提とすると、日本企業の業績は、内需が緩やかに回復するとともに、サプライチェーンの正常化や原材料高の影響の一巡などが寄与し、底堅く推移するものと考えています。当面は、インフレと各国・地域の金融政策や景気動向に対する不透明感から、上値の重い推移が続く可能性はありますが、4月末から5月上旬に発表される来期の慎重な業績ガイダンスを株価が織り込んだ後は、四半期ごとに業績上振れ期待が徐々に高まり、株価も上昇基調に入ることを想定しています。昨年末の日本株に影響を与えた日銀による長期金利の変動許容幅の拡大については、再度実施される可能性もありますが、物価や賃金の動向から考えると、マイナス金利の解除など金融政策の本格的な転換には時間を要するとみられることから、影響は限定的と考えています。

日本株の堅調な推移を想定する中で、特に注目するカテゴリーは、2022年に株価が大きく調整した、半導体関連企業と中小型の内需成長企業です。半導体市場は、コロナ禍で急拡大したパソコンなどの電子機器の需要が一巡したことで在庫調整局面となり、投資を抑制する企業も出ています。しかし、中期的にみると企業のデジタル化に対応したデータセンターへの投資が継続することや、電動化・自動化に伴なう自動車の半導体使用量の大幅な増加、メタバースの普及など、半導体需要を押し上げる要素は多く、中期的な成長の確度は高いと考えています。短期的な業績悪化を嫌気して株価が調整する局面では、グローバルな競争力が高い半導体製造装置や半導体材料関連企業への積極的な投資を検討します。中小型の内需成長企業については、米長期金利の上昇などを受け、バリュエーションが高い成長企業の株価が大きく調整する中で、株価が大幅に下落しました。この結果、成長性に見合った適正なバリュエーション水準まで株価が調整した銘柄が増えています。前述の通り、米長期金利の上昇が一巡し始める中で、外部環境に左右されずに成長を続けられる内需成長企業が見直されることを想定しています。特に注目しているのは、人手不足や雇用の流動化で事業機会が広がる人材サービスやアウトソーシングの受託、普及が加速しているキャッシュレス決済、自治体や中小企業のデジタル化支援などの関連企業です。

2022年は厳しい一年でしたが、今年は中期的な成長性が高い企業に割安な株価水準で投資できるチャンスの年になると考えています。ジパングでは、この機会をとらえて積極的な投資を行なうことで、運用成果の向上を目指します。

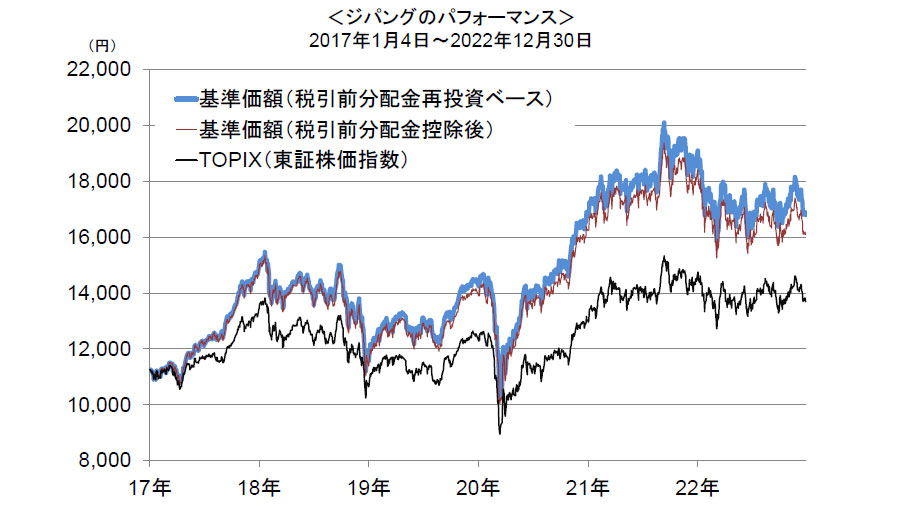

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。