2023年の日本の株式市場は、米国金利の動向など外部環境の変化を受けて不安定な動きとなる局面もありました。しかし、日本企業の業績は堅調な推移が続いたことに加えて、東京証券取引所が「資本コストや株価を意識した経営」の実現に向けた対応の開示を求めたことを受けた企業経営の変化、デフレ脱却への期待感が高まったことなどから、上昇基調が続きました。

2024年に入ってからの株価も、日経平均株価やTOPIX(東証株価指数)がバブル経済崩壊後の高値を更新するなど、上昇相場は継続していますが、上昇ペースが速いことから、短期的には利益確定の売り圧力が強まる局面も想定されます。しかし、内需回復の持続が見込まれることや、在庫調整が進んだ電気機器などのセクターで業績改善が期待できることなどから、今後の企業業績については増益を維持できる可能性が高いと考えられます。加えて、東京証券取引所の要請を受けて事業構造改革の進展や株主還元の拡充が期待できることもあって、2024年も株式市場は堅調に推移する可能性が高いと考えています。

このような見通しを前提として、当ファンドでは以下の3つのカテゴリーに注目したポートフォリオを構築する方針です。

①半導体・電子部品関連企業

今期(2024年3月期)の企業業績は全体で見ると好調に推移していますが、半導体・電子部品関連企業については、パソコン・スマートフォンなどの電子機器で在庫調整が起きた影響などから、これまで厳しい状況が続いた企業が多く見られました。しかし、足元で電子機器の在庫調整が一巡しつつあることや、生成AIに関連する投資が積極的に行なわれていることなどから、来期(2025年3月期)の業績回復が期待できる企業が多くあるカテゴリーであると考えています。中期的に見ても、AIの活用が進むことによるデータ量の大幅な増加や、自動車の電動化や運転の自動化の進展など、半導体・電子部品産業の成長余地は大きく、日本企業が強みを持つ分野も多いことから、継続的に注目すべき分野であると考えています。

②金融・不動産・建設関連企業

日本経済が長く続いたデフレ傾向から脱却し、物価と賃金がともに上昇するインフレ傾向の経済に転換する可能性が高まっています。原材料価格の落ち着きなどから、物価の上昇ペースはやや鈍化すると見られますが、構造的な労働力不足の影響から賃金の上昇圧力は継続すると見られ、企業もこれに合わせて商品やサービスの値上げを実施する姿勢を示していることから、緩やかなインフレ傾向は続くと考えています。これに伴なって、国内金利も徐々に上昇し始める可能性が高まっており、金融セクターの事業環境は改善傾向となる見通しです。また、内需の改善が続くと見られることから、オフィス、商業施設、ホテルなどの需要増加に伴ない賃料と資産価値の上昇が期待できる不動産関連企業にも注目しています。そのほか、製造業の国内回帰と海外企業の日本での工場建設の活発化や、インフラ整備の需要が底固いことなどから好業績が見込まれる建設関連企業も注目できると考えています。

③中小型成長企業

2021年以降の3年間を見ると、日本の株式市場では、中小型成長企業は大型株と比べて相対的に株価の上昇ペースが見劣りする状況が続きました。最大の要因は、インフレの加速を背景に米国の長期金利が大幅に上昇したことに伴なって、高く評価されていた株価バリュエーションの調整が起こったためです。しかし、これまでの株価調整でバリュエーションが適正水準まで低下した銘柄が増えたことや、昨年11月以降は米国の長期金利が低下傾向となっていることなどから、中小型成長企業の株価上昇余地が高まったと考えています。国内金利は緩やかに上昇する可能性がある事を考慮して、過度に高いバリュエーションの銘柄については慎重なスタンスを維持する方針ですが、成長性に見合った適正なバリュエーションの中小型成長企業の選別に注力する方針です。

これらのカテゴリーを中心に幅広い業種の企業と対話を行ない、中期的な業績拡大が期待できる企業や、事業構造改革と株主還元の拡充による資本効率の改善が期待できる企業の選別に注力し、運用成果の向上を目指します。

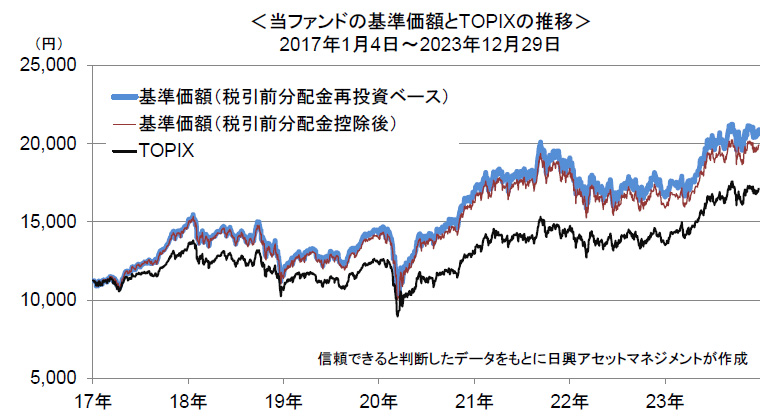

- 基準価額(税引前分配金再投資ベース)およびTOPIXは、グラフ起点の基準価額(税引前分配金控除後)をもとに指数化しています。

- 基準価額(税引前分配金再投資ベース)とは、税引前分配金を再投資したとして計算した理論上のものである点にご留意ください。

- 基準価額は、信託報酬控除後の1万口当たりの値です。信託報酬の詳細につきましては、目論見書の「ファンドの費用」をご覧ください。

- 当資料に示す各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

- グラフ・データは過去のものであり、将来の運用成果などを約束するものではありません。