2016年11月17日作成(2022年11月30日修正)

前回のコラムでは、日本銀行のETF買付が市場全体の価格を歪ませているとはいえないことが分かりました。続いては、日本銀行のETF買付けが個別株に与える影響についての考察です。

日銀ETF買付の問題点とは、②個別株の価格形成の歪みの検証

日本銀行がETFを保有しているということは、ETFを通して個別株を保有していることになります。特に日経平均株価に連動するETFの一部の銘柄に関して、実質的に日本銀行の保有する比率が高く、懸念を指摘する声があります。

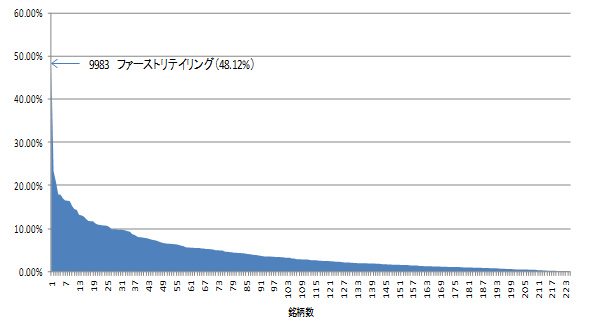

次のグラフは、2016年9月末の日経平均株価構成個別銘柄の浮動株修正後時価総額に対する日本銀行の推定保有比率です。一部の銘柄が、突出して高くなっています。

日経平均構成個別銘柄毎の浮動株修正後時価総額に対する

日経平均ETFを通じた日銀の推定保有利率(2016年9月末)

- ※信頼できると判断した情報をもとに日興アセットマネジメントが作成。

- ※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

- ※個別銘柄の取引を推奨するものでも、将来の組入れを保証するものでもありません。

このグラフの上位3銘柄と推定日本銀行の保有比率、またETF全体で見た比率は以下になります。

| コード | 銘柄名 | ETF全体の保有(%) | 推定日銀保有相当(%) |

|---|---|---|---|

| 9983 | ファーストリテイリング | 71.70 | 48.12 |

| 6857 | アドバンテスト | 34.60 | 23.25 |

| 6767 | ミツミ電機 | 31.00 | 20.84 |

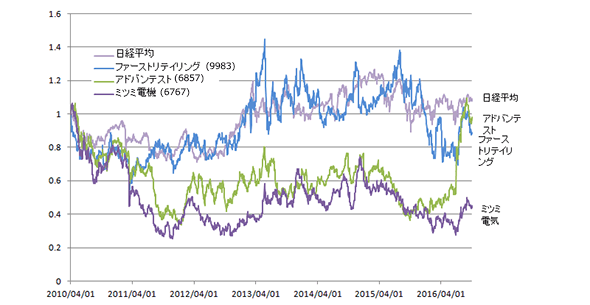

この3銘柄と日経平均株価のバリュエーションの推移を見てみたいと思います。

浮動株修正後時価総額に対する保有比率上位3銘柄

2010年4月1日のPBRを1として指数化したPBRの推移(2015年9月30日まで)

- ※信頼できると判断した情報をもとに日興アセットマネジメントが作成。

- ※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

- ※個別銘柄の取引を推奨するものでも、将来の組入れを保証するものでもありません。

こちらのグラフは日本銀行がETFを買付ける以前の2010年4月1日の当該3銘柄と日経平均株価を1として指数化したPBRの推移になります。紆余曲折はありますが日経平均株価は若干の上昇、ファーストリテイリングは若干の下落、アドバンテストは直近戻ってほぼ変わらず。ミツミ電機は下落となっています。ちなみに、この期間の日経平均株価は11,244円が16,449円、約46%の上昇となっています。日本銀行(ETF)による保有比率が高く、需給は締まっているはずなのでPBRは歪んで上昇しているのではないかと思われましたが、現状は株価形成にその歪みが発生しているようには見えません。官制相場というのはなぜなのでしょうか。また、もし市場に歪みを生じているなら、絶好の裁定機会になるのではないでしょうか。

再度、日本銀行からETFの投資手法を学ぶ

さて、投資対象市場として日本の株式市場に目を向けたとき、どう投資してゆくかが次の課題になるかと思います。以前、ETFコラムのNo.30で 「日本銀行からETFの投資手法を学ぶ」と題して、市場下落時に購入をして、市場の回復を待つ投資戦略の有効性を書かせていただきましたが、2015年8月のチャイナショック、2015年末からの調整、英国のEU離脱の国民投票の洗礼を受けた、その後の状況はどうでしょうか。

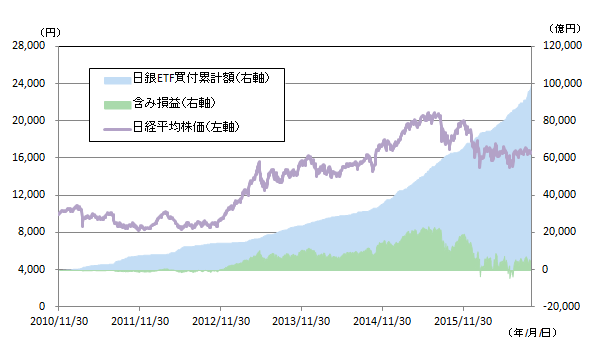

日本銀行のETF買付推移(2010年11月30日~2016年9月30日)

- ※信頼できると判断した情報をもとに日興アセットマネジメントが作成。

- ※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

上記グラフの緑色の部分が推計した含み損益では、マイナスになる場面もありましたが、プラス圏になっています。

ここでもう一つ忘れてはならないことが、分配金利回りの力です。

| 銘柄コード | 銘柄名 | 分配金利回り(※1) | 分配金の年間支払回数 |

|---|---|---|---|

| 上場インデックスファンドTOPIX | 1回(7月8日) | ||

| 上場インデックスファンド225 | 1回(7月8日) | ||

| 上場インデックスファンドJPX日経インデックス400 | 2回(1、7月8日) |

- ※1 分配金利回りは、2015/10/1~2016/9/30に支払われた分配金の合計を2016/9/30の基準価額で除し たものを使用しています。

- ※ 当社が設定しているETFのうち、日本銀行が買付をしていると考えられ、かつ2015/10/1~2016/9/30の期間に分配実績のある銘柄です。

- ※ 表およびデータは過去のものであり、将来の運用成果などを約束するものではありません。

金利がつかない昨今の金融環境からは、上記のような分配金利回りは、たいへん魅了的に思えます。

さて、当コラムを執筆していた11月9日(水)ですが、米国大統領選の開票速報が流れるなか市場が大荒れとなっています。

今年、2016年は英国のEU離脱の国民投票もあり、市場の一般的な予想に反する結果が次々と出ています。不可実性の増す環境でどう対処していくか、本当に悩むところです。ただ、日本銀行のような下値をこつこつ拾ってゆく投資戦術は市場が反転したときに、早いタイミングで含み益になります。このような投資戦略が絶対だとは言えませんが、マーケットのタイミングを見て、ひんぱんに売買する投資戦略よりは、一般の投資家の方々にマッチするのではないかと思います。

そのような投資戦略のツールとして、ETFは長期に保有してもコスト負けしない最適なツールの一つかと思います。ぜひ、日興アセットのETF、上場インデックスファンドをご活用ください。よろしくお願いいたします。