当レポートは、英語による2019年12月発行「CHINA EQUITY OUTLOOK 2020」の日本語訳です。内容については英語による原本が日本語版に優先します。

主要ポイント

- 当社ではボトムアップによる銘柄選択の観点から、中国株式に対して楽観的な見方を維持している。米中貿易戦争に関する地政学的な懸念が引き続きボラティリティを高める可能性がある一方で、当社では政策が追い風となる株式、内需主導型の力強い収益性を持つ株式、クオリティーの高い事業を持つ株式に引き続き注目している。こうした株式が見受けられるのは、テクノロジーおよびソフトウェア、自動化、付加価値の高い製造業、ヘルスケア、保険などのセクターおよび一部の消費関連のサブセクターである。

- 貿易戦争のさらなる悪化は、世界の金融市場にとって悪材料となるだろう。しかし、中国株式にとっては完全な悪材料とはならないと見られる。中国には、半導体、電子部品、5G、高性能な産業材/機械装置といった分野において、足元で続いている米国との貿易戦争から恩恵を受けることのできる株式や投資テーマが依然存在する。進められているグローバル株式インデックス群へのA株採用も中国株式への関心を高める可能性がある。

- さらに、中国が消費や研究開発、革新的な産業における的を絞った投資を通じて持続可能な成長に力を注ぐなか、同国の経済成長の質は足元で大きく改善している。

中国株式は高ボラティリティながらもパフォーマンスの良好な1年に

2019年は市場を動揺させるような出来事に事欠かなかった。世界の2大経済大国である米国と中国が報復関税の応酬合戦を繰り広げ、米中貿易摩擦が度々激化したことなどを受けて、ボラティリティの高い1年となった。香港で継続している政治に対する激しい抗議活動、世界の景気後退懸念の高まりなど、リスクオフ要因となる展開が多数見られた。しかし、市場が相次いで波乱の展開となるなかでも、中国株式(上海/深センCSI300インデックス)は2019年終盤にかけて年初来ベースで20%超のリターンを依然獲得している1。

中国株式が2019年に優れたリターンを実現したことは、その背景にある理由を掘り下げれば意外ではないだろう。まず、中国経済は非常に大規模であるものの、成長ペースは依然として世界で最も高水準で、2019年を通して緩和的な金融政策が追い風となった。中国は、金融および経済の改革路線を着実に進めるなか、株式市場には急成長している革新的な企業が引き続き数多く存在する。同時に、中国株式のバリュエーションは米国株式と比較すると依然割安となっている。また、MSCIのようなグローバル株式インデックス群には、中国A株の採用が進められている。これらすべての要因が、2019年に中国株式が大幅上昇する原動力となった。

中国株式は、2020年も引き続き相対的に良好なパフォーマンスとなるだろうか。それは時間が経たなければわからないが、楽観的になる理由はある。一言で言えば、当社ではボトムアップによる銘柄選択の観点から中国株式に対して楽観的な見方を維持している。米中貿易戦争に関する地政学的な懸念が引き続きボラティリティを高める可能性がある一方で、当社では政策が追い風となる株式、内需主導型の力強い収益性を持つ株式、そしてクオリティーの高い事業を持つ株式に引き続き注目している。こうした株式が見受けられるのは、テクノロジーおよびソフトウェア、自動化、付加価値の高い製造業、ヘルスケア、保険などのセクターおよび一部の消費関連のサブセクターである。

中国経済の成長の質が向上

中国の2019年第3四半期GDP成長率は前年同期比6%となった。発表直後は、四半期の成長率が約30年で最低であるとして、非常に多くのニュース記事でネガティブに解釈された。確かに、1980年から2011年の大半の年において、中国の年間経済成長率は10%を超えていたが、現在の中国経済は1980年代、1990年代、2000年代とは大きく異なっている。例えば、1990年代に米国の約10分の1の規模だった中国経済は、現在では約半分の規模に拡大し、世界第2位の経済大国となっている。当社の見方では、大規模で成熟した現在の中国経済の状況で約6%の年間成長率を維持していることは、非常に優れた実績と言える。

さらに、債務によって資金調達したインフラ投資がGDPの主なけん引役となっていた従来と比べて、中国経済の成長の質は現在大幅に向上している。中国の過去の経済モデルでは、成長のけん引役が輸出、インフラや不動産の固定資産投資であったため、公害、汚職、高水準の債務、過剰生産能力といった好ましくない結果を生み出した。また、このモデルでは生産性のより低い分野に過度な資本が投入された結果、経済全体の効率性が低下した。

全体的に見ると、中国ではインフラおよび不動産への大規模投資を通じて景気刺激を行っていた時期が終わり、近年では消費や研究開発、革新的な産業での的を絞った投資を通じた、質の高い持続可能な成長に力が注がれている。

足元の中国のGDP成長率はかつてほど高水準ではないものの、成長の質は以前よりも高まっていることから、過剰生産能力の問題によって低収益・低利益に悩まされていた多くの中国企業にとってポジティブである。

当社の見方では、中国が経済の「量よりも質」を重視していることは、自動化、電気自動車、人工知能(AI)、ロボティクス、半導体、先端製造業といった多くの消費関連企業や高付加価値産業にとって明るい兆しであり、こうした分野はいずれも将来の中国経済をより象徴していると言える。また、中国のこの新しい経済環境は、アクティブ運用の株式運用マネジャーに多くの超過収益獲得機会をもたらしている。

グローバルインデックス群へのA株採用によって高まる中国株式への関心

2019年11月の終わりに、MSCIは主要株式インデックス群への中国A株の組入れ係数(アクセスの難しさなどを考慮し、本来の組入れ比率の何%まで指数に組入れるかを表す係数)を20%とする段階的な引き上げの最終段階が完了したことを発表した。組入れ係数の20%への引き上げによって、MSCIインデックス群の中国A株の組入れ比率が高まったことから、中国国内株式のエクスポージャーが世界的に押し上げられている。これにより、より多くの国外資金が中国A株の購入へと向けられて、中国株式市場に流動性が注入されたことから、現在は世界の投資家にとってアクセスが改善している。

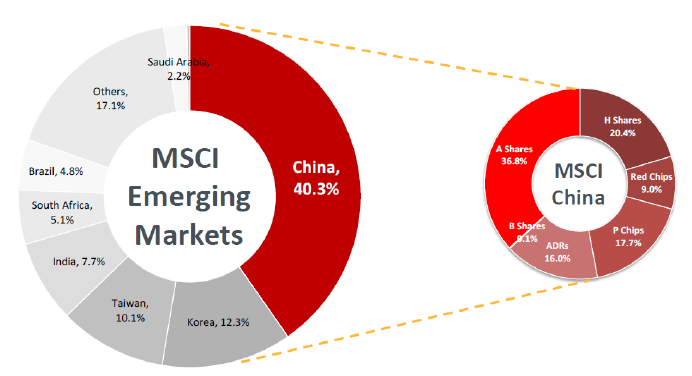

MSCIの採用計画の下では、現在(11月末現在)の中国A株の組入れ比率はMSCI All Countries Worldインデックスで0.5%、MSCI Emerging Marketsインデックスで4.1%、MSCI Chinaインデックスで11.7%となっている。MSCIによると、組入れ係数100%ベースでは今後MSCI Emerging MarketsインデックスにおけるA株も含めた中国株式の構成比率は、約40%となる可能性がある(図1を参照)。

図1: 組入れ係数を100%とした場合、MSCI EMインデックスにおける中国株式の構成比率は40%となる可能性

出所:MSCI 「Consultation on Further Weight Increase of China A-Shares in the MSCI Indexes」レポート、2018年12月

公正な組入れ係数とする場合、中国は多くの株式インデックスに加え、グローバルインデックスにおいてでさえ最大の構成国の一つとなる可能性がある。最近のMSCIへの採用によって、中国A株には2019年に推定250億米ドル超の資金が流入したとされている2。

自社の株式インデックス群に中国A株を採用しはじめるインデックス提供会社が増えていることから(FTSE RussellやS&P Dow Jones Indices)、当社では2020年およびそれ以降も中国株式には国外からの資金流入が続くと考えている。中国A株の組入れ係数が100%となるには時間がかかる可能性があり、韓国の場合は6年、台湾の場合は9年を要した。とは言え、中国A株のインデックスへの採用というファクターは、中国株式の長期的な投資家にとって今後も永続的な投資テーマとなる可能性がある。

戸籍制度改革と都市化の動き

より活力に満ちた自由度の高い経済を促進するとともに都市化を加速させて労働移動を促すために、中国は世帯登録制度である戸籍(戸口)制度の改革に着手している。本質的には、戸籍(戸口)は中国国民の国内版パスポートや身分証明書のようなもので、都市間の移住や中国人労働者の移動を制限することによって、人口分布や労働資源を管理するために中国政府によって導入された。

この制度の下で、中国国民は農村地域に住む人々が保有する「農業(農村)戸籍」と、より大きな都市に住む人々向けの「非農業(都市)戸籍」の2つのグループに分類される。かつては、より大きな都市での就業を希望して農村部の街や村から来た労働者は、一定の教育および技術的スキルの基準を満たすことができた人だけが「都市戸籍」を認められていた。

近年、中国政府は小規模都市への新たな移住者に対する規制を緩和している。具体的には、2016年に中国の国務院は2020年までに農村部からの移住者1億人に都市戸籍を付与するとの目標を掲げた。最近では、中国の2019年の都市化計画の下で、人口100万~300万人の都市では戸籍による規制を撤廃し、人口300万~500万人の都市においても大学や専門学校の卒業者を中心とする新たな移住者に対して戸籍による制限を緩和するとした。

労働力やリソースを農村部から都市部へと促す戸籍制度改革によって、中国は新たな主要都市を構築したり街を近代化することなく、都市化を実現することができる。同国の都市化率を加速させることに加えて、戸籍制度改革は社会的生産性を向上させ、農村戸籍および都市戸籍の保有者間格差を低減し、国内消費を押し上げる。これらはいずれも、中国のより質の高い経済成長の維持に貢献するだろう。

中国は長期化する米国との貿易戦争を乗り越えられるのか

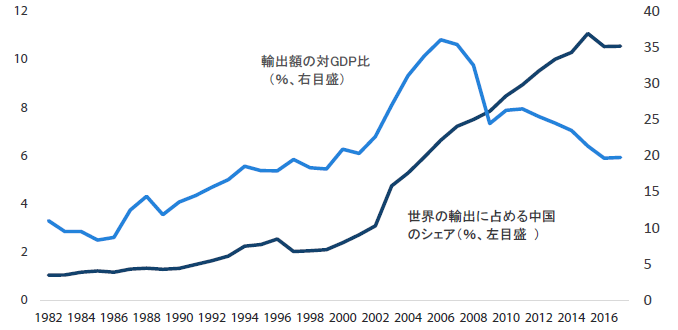

非常に長期化している米国との貿易戦争は、米国、中国、その他の多くの国々にネガティブな結果をもたらすことは間違いない。しかし考慮すべきことは、中国は既にかつてほど米国に依存していないため、米国が関税の引き上げを通じて中国に圧力をかけることは簡単ではないという点だ。また、米国の中国製品に対する関税引き上げの影響は、世界第2位の経済大国である中国にとって壊滅的なものとはならないかもしれないと見る向きもある。つまり輸出や輸入は、もはや中国経済の主なドライバーではないということだ。中国が経済のけん引役としてサービスや消費、高付加価値な製造業重視にシフトするなか、中国経済に占める輸出の割合は10年超にわたって徐々に縮小傾向にある(図2を参照)。

図2:輸出/輸入はもはや中国経済の主なドライバーではない

出所:世界銀行

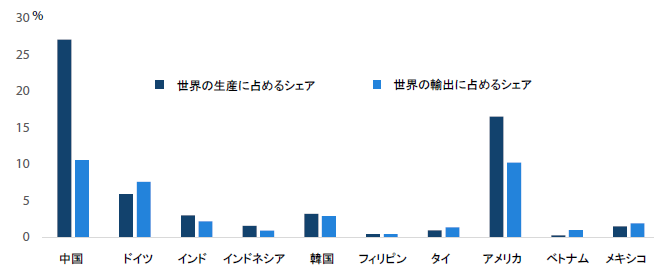

さらに、報道されている内容とは反するかもしれないが、中国の製造品の大部分が実際に国内で消費されており、ドイツやその他のアジア諸国とは異なっている。これらの国々の輸出割合は世界の生産能力に占める自国のシェアを上回っている(図3を参照)。足元で、中国の輸出全体に占める対米輸出の割合は4分の1未満となっている2。

図3:世界の生産および輸出に占める中国のシェア

出所:国際通貨基金(IMF)、2018年12月

継続中の米中貿易戦争が大幅に悪化する場合には、最終的に世界は二分化される可能性があり、各国および人々は米国と中国の間で一方を支持することを余儀なくされる。これは当社の基本シナリオではないが、仮にこうしたシナリオが展開するとしても、中国は国内経済が大規模であることから独自に乗り越えることができ、同国にとっては大きな問題にならないと考えられる。二分化された世界では、中国が新興国経済をけん引し、米国が先進国経済をけん引するだろう。

米中貿易協議は一進一退となっており、またドナルド・トランプ米大統領の意向が気まぐれであることから、米中間の貿易/テクノロジーを巡る争いの行方を予想しようとすることは無駄である。中国は半導体分野の国産化を進めて自給率を高めることを目指しており、いずれにしても貿易およびテクノロジーにおける米国との覇権争いによって、中国は自国の半導体産業を発展させる意向を強めていくと見られる。今後、米国の半導体への依存から脱却するために、中国は半導体分野への投資を大幅に拡大していくだろう。

貿易戦争のさらなる悪化は、世界の金融市場にとって悪材料となるだろう。しかし、中国株式の多くは内需型の傾向があるため、同国の株式にとっては完全な悪材料とはならないと見られる。中国には、半導体、電子部品、5G、高性能な産業材/機械装置といった分野において、足元で続いている米国との貿易戦争から恩恵を受けることのできる株式や投資テーマが依然存在する。ファンダメンタルズを重視するポートフォリオ・マネジャーで、持続可能な収益力のあるクオリティーの高い企業を発掘するスキルがあれば、厳しいマクロ環境においてもアウトパフォームすることができるだろう。

脚注

1出所:Bloomberg LP、2019年12月3日時点

2信頼できると見られるデータをもとに日興アセットマネジメントが算出

当資料は、日興アセットマネジメント アジア リミテッド(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに、日興アセットマネジメント株式会社が作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社および日興アセットマネジメントのファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社および日興アセットマネジメントが保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のチャート、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社および日興アセットマネジメントのものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。日興アセットマネジメント アジア リミテッドは、日興アセットマネジメント株式会社のグループ会社です。