本レポートは、2020年9月23日発行の英語版「ASIAN EQUITY MONTHLY」の日本語訳です。内容については英語の原本が日本語版に優先します。

サマリー

- アジア株式は、世界各国による新型コロナウイルス感染症(COVID-19)のワクチン開発進展、米ドル安の継続、中国経済指標の底堅さが追い風となって3ヵ月連続で上昇し、月間市場リターンが米ドル・ベースで3.5%となった。

- 米国と中国が貿易協定「第1段階」の合意堅持を再確認したことを受けて、香港および中国市場は米ドル・ベースのリターンがそれぞれ7.9%、5.7%に上り、域内で最も好調なパフォーマンスとなった。中国の経済指標が良好な内容となったことや、同国政府が資本市場を強化する新たな改革を打ち出したことも、市場センチメントを下支えした。

- 対照的に、台湾株式の市場リターンは米ドル・ベースで-1.8%となった。米国が中国通信機器大手の華為技術(ファーウェイ)に対して新たに制裁を課したことを受けて、台湾の半導体メーカーの株価が落ち込んだ。アセアン地域の株式市場はリターンがまちまちとなった。インドネシアおよびシンガポール市場が最も好調なパフォーマンスを示す一方、マレーシアおよびタイ市場は劣後した。

- アジアは概して、財政・金融政策による景気対策の規模を欧米の先進国や新興国よりも抑えながら、COVID-19のパンデミック(世界的流行)に比較的善処していることが引き続き明らかになってきている。これによって、アジア地域全般にわたり構造的成長の継続が可能になると考える。当社では、バリュエーションに留意しながら、ソフトウェア、ヘルスケア、金融包摂(貧困や難民などに関わらず誰もが金融サービスへアクセスできるようにする取り組み)、産業オートメーション、再生可能エネルギーなど、構造的な恩恵を受けられる分野を引き続き選好している。

市場環境

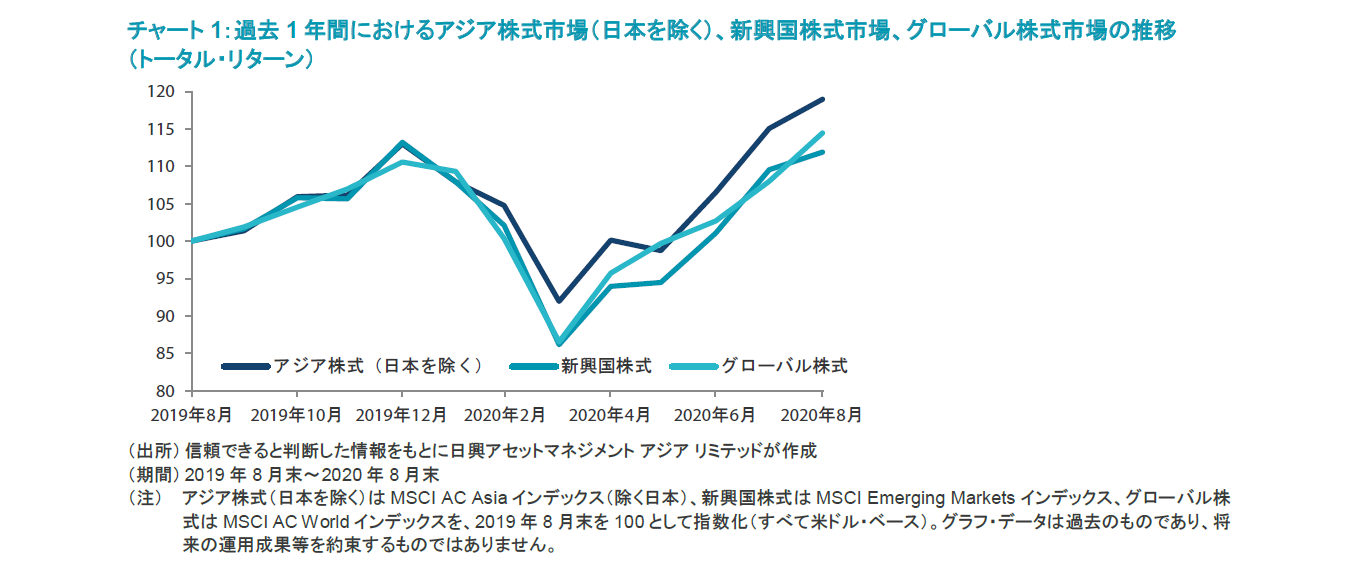

アジア株式は大幅に上昇し、グローバル株式をアウトパフォーム

8月のアジア株式は、世界各国によるCOVID-19のワクチン開発進展、米ドル安の継続、中国経済指標の底堅さが追い風となり、3ヵ月連続で力強いパフォーマンスとなった。

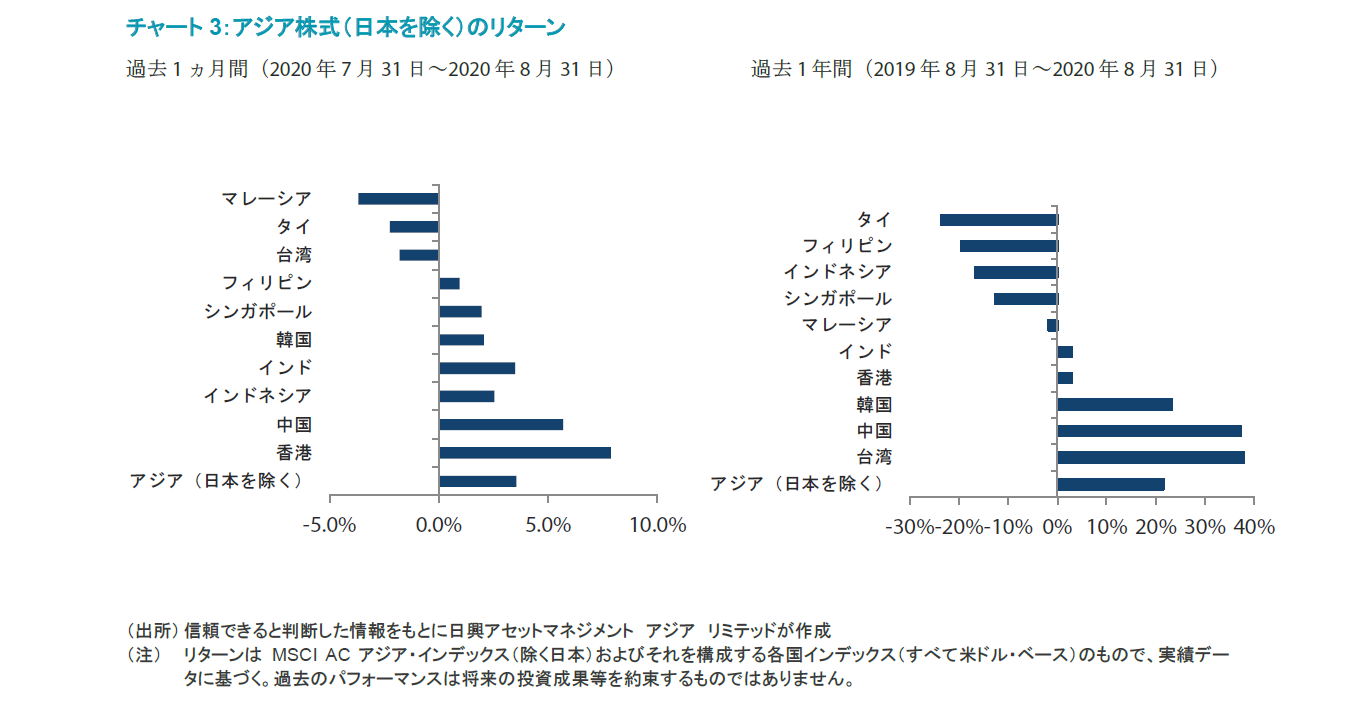

米中間の緊張激化やアジア域内でのCOVID-19感染者数の再増加は材料視されることなく、当月のアジア株式(日本を除く)の市場リターンは米ドル・ベースで3.5%となった。国別のパフォーマンス(米ドル・ベース)では、香港および中国が最も好調となる一方、マレーシア、タイおよび台湾が最も劣後した。

香港および中国はアウトパフォーム

米国と中国が貿易協定「第1段階」の合意堅持を再確認したことを受けて、香港および中国株式は月間市場リターンが米ドル・ベースでそれぞれ7.9%、5.7%に上った。深セン証券取引所での新たな改革導入を含め、中国政府が資本市場を強化するために新しい改革を打ち出したことや、8月の財新製造業PMI(購買担当者景気指数)が前月の52.8から53.1へと上昇するなど、中国の経済指標が良好な内容となったことも、市場センチメントを下支えした。

インドおよび韓国市場は上昇、台湾市場は下落

インド株式は、同国でCOVID-19感染者数が増加しているにもかかわらず、2020年第2四半期の企業決算が市場予想を上回ったことが追い風となり、8月の市場リターンが米ドル・ベースで3.5%に上った。インドの2020年第2四半期のGDPは前年同期比23.9%減と悲惨な結果となったが、同国の経済指標が次第に改善していることから、投資家の間では最悪期は過ぎたとの楽観ムードが高まった。

韓国株式は、国内でCOVID-19の流行が再び拡大したものの、テクノロジー株や電気自動車関連株、バイオ医薬品銘柄の好調なパフォーマンスに支えられ、月間リターンが米ドル・ベースで2.1%となった。一方、台湾株式については、Mediatekや他の台湾半導体メーカーの株価下落が重石となり、月間市場リターンが米ドル・ベースで-1.8%となった。台湾の半導体メーカーはみな、米国による中国通信機器大手ファーウェイへの新たな制裁実施を受けて、9月中頃から同社に対する(米国の技術を用いた)半導体の供給が行えなくなる。

アセアン市場のリターンはまちまち

アセアン地域の株式市場は月間リターンがまちまちとなった。最も好調なパフォーマンスを示したのはインドネシアおよびシンガポール市場(米ドル・ベースのリターンがそれぞれ+2.5%、+2.0%)で、フィリピン市場はなんとかプラスのリターンとなった(+1.0%)が、マレーシアおよびタイ市場は劣後した(それぞれ-3.5%、-2.2%)。当月、インドネシアの中央銀行は同国経済の回復を後押しするために追加景気対策を発表し、また、シンガポール政府は雇用の維持・創出を支援するために80億シンガポールドル規模の追加財政出動を実施することを発表した。一方、タイでは政府や王室に反対する抗議デモが行われ、学生やデモ参加者が抜本的な民主化改革を求めた。

今後の見通し

構造的な恩恵を受けられる分野へ投資

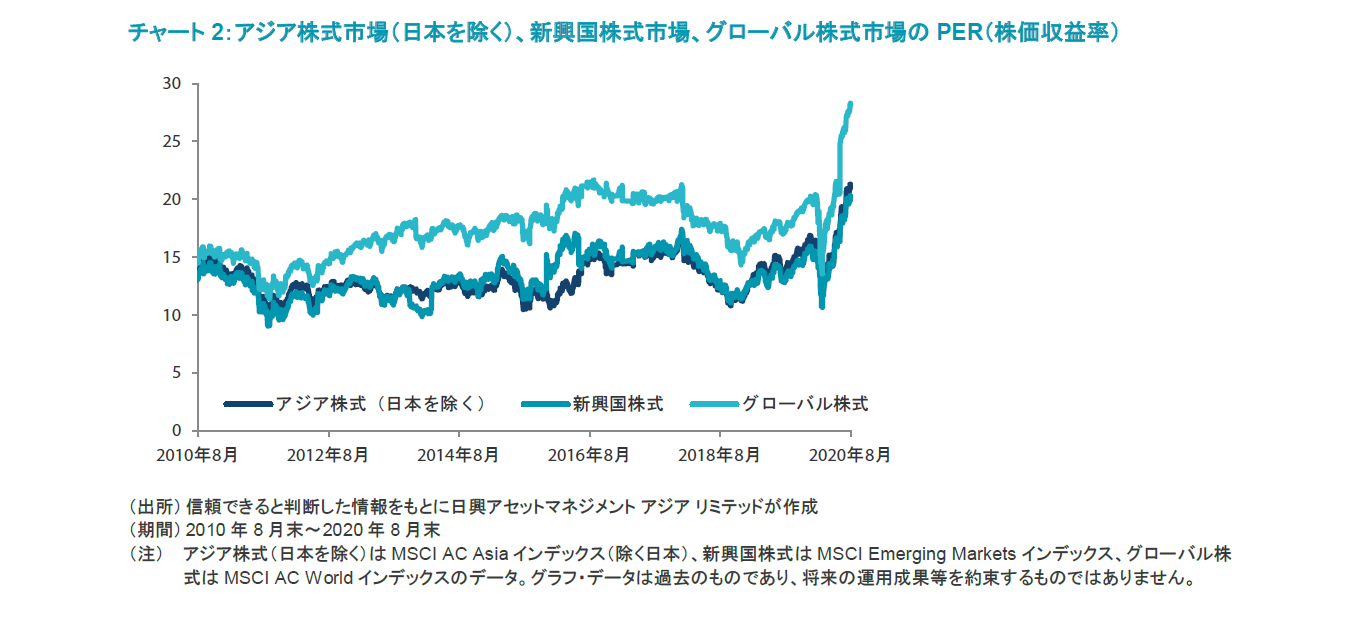

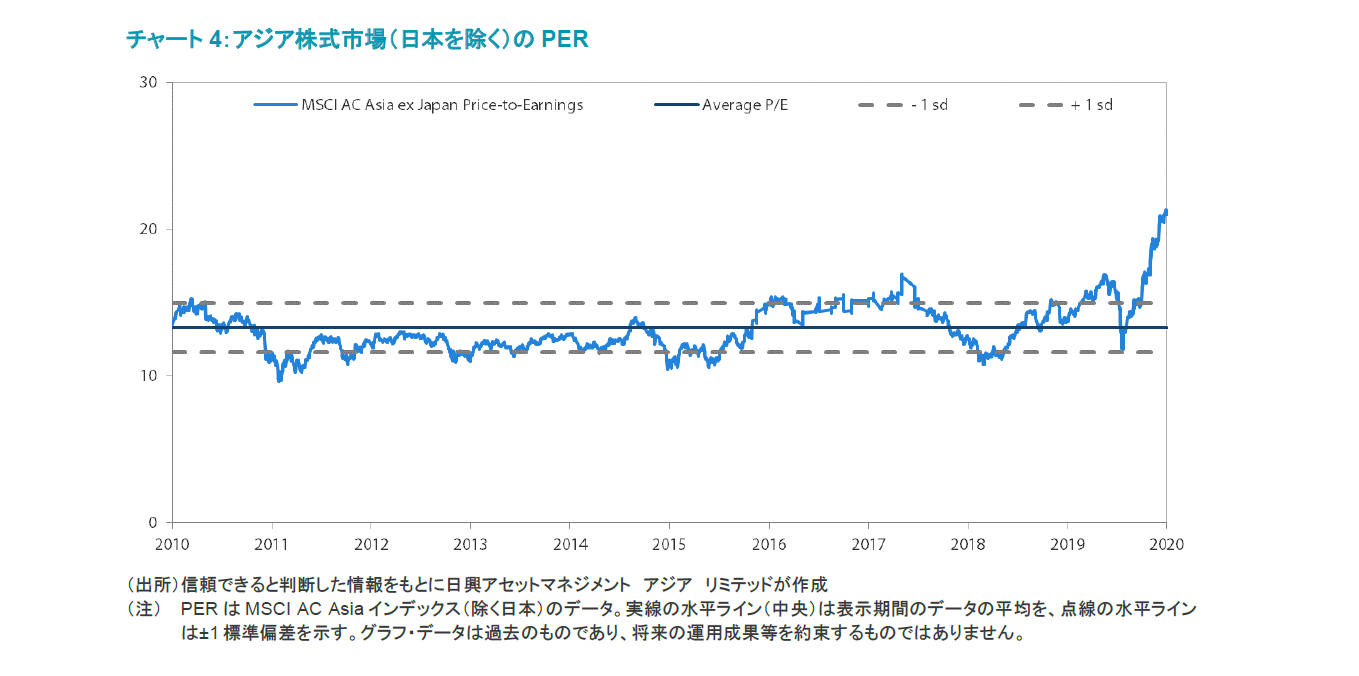

アジアは概して、財政・金融政策による景気対策の規模を欧米の先進国や新興国よりも抑えながら、COVID-19のパンデミックに比較的善処していることが引き続き明らかになってきている。これによって、アジア地域全般にわたり構造的成長の継続が可能になると考える。またアジアでは、主要市場における改革も続いている。米国選挙を控えて高まっている地政学的緊張や超緩和的な世界の流動性環境、COVID-19のワクチン開発見通しといった外的要因は、注視していくべき重要なドライバーであり、この先のセクターおよび銘柄選択の両方に密接に関係してくる。そうした環境下、当社では、バリュエーションに留意しながら、ソフトウェア、ヘルスケア、金融包摂、産業オートメーション、再生可能エネルギーなど構造的な恩恵を受けられる分野を引き続き選好している。

投資機会を見出している分野はソフトウェア、オートメーション、ヘルスケア、保険

中国は経済成長の「量よりも質を重視」する方針を堅持しており、COVID-19流行を受けた景気対策においても、将来に向けた戦略的投資分野に重点を置いている。これは世界金融危機後の政策対応に比べると非常にポジティブな変化であり、市場の懸念はもはや中国国内市場の資金流動性が引き上げられる時期へと移っている。米国の大統領選挙が近づくにつれ、米国はテクノロジーやデジタル関連セクターを中心として反中的な発言や政策措置を強めるとみられる。香港については、緊張状態が落ち着くなか、新型コロナウイルスの封じ込めの兆しや中国本土との出入境制限の緩和などに注目している。当社では、持続可能な利益やポジティブな変化の進行が株価に反映されていない銘柄を特定することに引き続き注力しており、足元ではソフトウェア、オートメーション、ヘルスケア、保険などの分野でそうした投資機会を見出している。

インドの長期見通しについてはポジティブ、アセアンについては選別姿勢

世界最大の民主主義国家であるインドはCOVID-19への対処に引き続き苦戦する可能性が高く、また、モンスーンによる季節的な押し上げ効果が今年は「薄まる」とみられるが、一方で多数の分野において次第に改善が見られている。短期的には経済への痛手が大きいものの、当社では、過去2年そしてまさにパンデミック対応局面においても実施された改革がもたらす追い風に基づき、インドのより長期の見通しについてポジティブな見方を維持している。当社では引き続き民間銀行、デジタル・サービス、物流、一部の消費関連サブセクターを有望視している。

アセアン諸国もインドと同様にCOVID-19の打撃を大きく受けたが、厳しい崩壊的状況から徐々に回復しつつある。ベトナムなど一部の国は難局を切り抜けたことによって耐性や安定性への評価を新たに獲得しており、世界のサプライチェーンの再編に関連する投資において有利となっている。一方、インフラが不十分であるために回復の道のりが鈍いものになると想定される国もあるが、そのような国では当該問題点への対処が見られれば投資機会が浮かび上がるだろう。足元では、変化の絶えない政局や全般的な構造改革の欠如も、アセアン市場の組み入れを抑える要因となっている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。