本稿は2021年1月15発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 当月のアジア株式市場(日本を除く)は、COVID-19(新型コロナウイルス感染症)のワクチンが世界的な景気回復をもたらすとの楽観ムードや米国の追加財政出動、中国の堅調な経済指標を追い風に着実な上昇を見せ、月間リターンが米ドル・ベースで6.8%となった。

- 国別では、韓国、台湾、インドが最も良好なパフォーマンスを示した。韓国とインドは景気回復が早まるとの見方が投資家のあいだで広がり、また台湾では半導体株の好調さが市場をけん引した。

- 中国株式は、中国政府がジャック・マー氏創業のAlibaba Groupに対し反トラスト法(独占禁止法)の捜査を開始したことを受けてテクノロジー株が足かせとなり、域内の他国市場に劣後した。また、米国政府が多数の中国企業を禁輸対象のブラックリストに加えるとしたため、米中間に緊張の兆しもみられた。

- 当社では、COVID-19のパンデミック(世界的な流行)によってもたらされたポジティブな構造的変化への注目を続けており、こうした変化を受けてより持続可能な収益が期待できるクオリティーの高い企業を引き続き有望視している。これらには、ソフトウェア、オートメーション、ヘルスケア、保険といった構造的な成長が見込まれる分野で国内事業に注力している企業が含まれる。

市場環境

アジア株式はワクチンが世界的な景気回復をもたらすとの期待から上昇

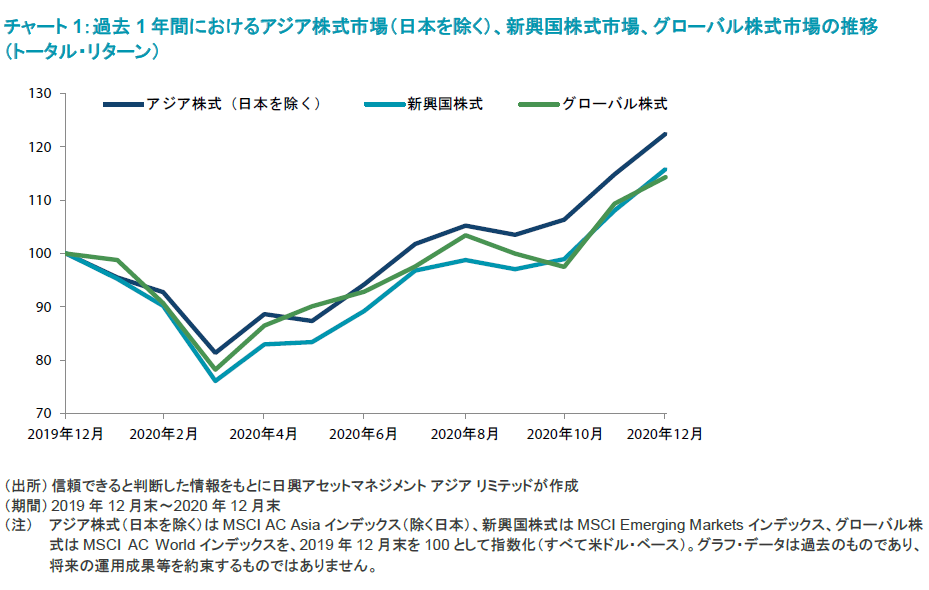

12月のアジア株式市場は着実な上昇を見せ、大幅なプラスの年間リターンで年を終えた。当月は、世界中の複数の国でCOVID-19ワクチンの集団接種が実施され始めるなか、同ワクチンが世界的な景気回復をもたらすとの楽観ムードが広がり、市場センチメントは引き続き押し上げられた。米国で追加財政出動が可決されたことや中国の経済指標が堅調さを示したことも、年末の休暇期間を前に投資家の投資意欲を高めた。

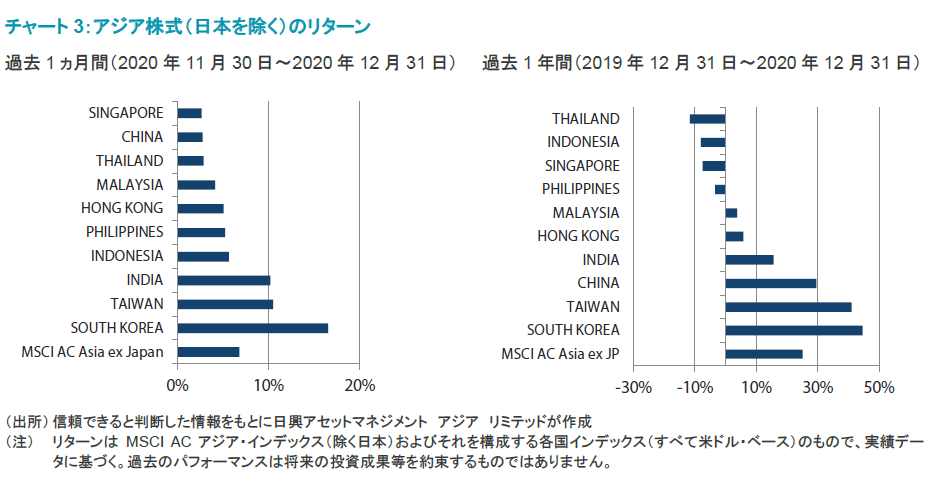

アジア株式(日本を除く)の月間市場リターンは米ドル・ベースで6.8%となり、グローバル株式(4.2%)をアウトパフォームした。国別のパフォーマンス(MSCIインデックスの米ドル・ベースのリターンに基づく)では、韓国、台湾、インドが最も良好となる一方、シンガポール、中国、タイが最も劣後した。

韓国と台湾はアウトパフォーム

韓国株式は、同国の景気回復が早まるとの見方が投資家のあいだで広がるなか、市場インデックスに占める構成比率の高いSamsung Electronicsの大幅上昇にけん引され、月間リターンが米ドル・ベースで16.6%となった。韓国の12月の輸出は、半導体、ディスプレイ装置、モバイル機器の需要が世界的に旺盛となったことを受けて、過去26ヵ月で最大の伸びを見せた。

インド株式はアジア地域の全般的な上昇に追随

インド株式は、景気回復の兆しやCOVID-19 のワクチンに関するポジティブな進展が引き続き市場の追い風となり、月間リターンが米ドル・ベースで10.2%となった。インドの12月の製造業PMIは56.4と、11月の56.3から若干上昇した。月中、格付機関ムーディーズがインドの2021年の経済成長率予想を8.1%から8.6%へと上方修正した。

シンガポール、タイ、中国は劣後

アセアン地域では、当月すべての株式市場のリターンがプラスとなった。米ドル・ベースの月間市場リターンは、インドネシア、フィリピン、マレーシアがそれぞれ5.6%、5.2%、4.1%と比較的高水準となる一方、タイとシンガポールについてはそれぞれ2.9%、2.7%と小幅なプラスにとどまった。インドネシア政府は2021年のGDP成長率を4.4%~6.1%と予想しており、その主なけん引役として、ワクチンが広く利用できるようになるとともに財政出動策の効果が広がることを受けて見込まれる消費支出の回復を挙げている。その他では、シンガポールの経済成長率(速報値)が2020年通年で過去最低の前年比-5.8%、第4四半期で前年同期比-3.8%となったが、市場予想は上回った。

中国株式は域内の他国市場に対して劣後し、米ドル・ベースの月間リターンが2.8%となった。中国政府がジャック・マー氏創業のAlibaba Groupに対し反トラスト法の捜査を開始したことを受けて、テクノロジー株が市場の足かせとなった。また、米国政府が多数の中国企業を禁輸対象のブラックリストに加えるとしたため、月を通じて米中間に緊張の兆しもみられた。香港株式はアジア地域の全般的な上昇に追随し、月間リターンが米ドル・ベースで5.1%となった。

今後の見通し

世界経済は急速な回復が続く模様

大荒れの展開となった2020年を終えて、COVID-19ワクチンの接種がまさに今実施されつつあるなか、2021年は多くの明るい材料が期待される。COVID-19の感染者数は高止まりしており、欧米の一部ではロックダウン(都市封鎖)が実施されているものの、世界経済は急速な回復が続くとみられる。ただし、大きく拡大した需給ギャップの解消にはある程度の時間を要するかもしれない。当社が注目しているのは、パンデミックの結果としてもたらされたポジティブな構造的変化である。変化が見られている分野の1つはパンデミックの最中に着手された改革で、アジアでは、中国やインドなどの国々を中心に、今回の危機が変化を推し進める機会となった。また、当社では、パンデミック後も続く消費者および企業の行動様式の恒久的変化も重視しており、こうした変化を受けてより持続可能な収益が期待できるクオリティーの高い企業に引き続き優れた投資機会を見出している。これらには、ソフトウェア、オートメーション、ヘルスケア、保険といった構造的な成長が見込まれる分野で国内事業に注力している企業が含まれる。

中国は経済変革へのコミットメントを継続

中国は、ドナルド・トランプ政権下の米国とのあいだで多くの軋轢に直面しながらも、自国経済の変革へのコミットメントをなおざりにすることはなかった。中国は第14次5ヵ年計画で、これまでで初めて経済成長目標を明示しなかったが、これは同国の「量から質」へのシフトにおいて非常に重要な点と言える。議論の的となっている「双循環」戦略は根本的に、自国経済の世界への解放を維持し(国際循環)ながら、国内でインフラけん引型の成長からイノベーション(革新)・消費けん引型の成長へのシフトを図る(国内循環)という中国の取り組みである。より短期的には、景気が過熱しないよう先手を打って引き締めを行うという政府の堅実な姿勢は、中国の成長がより長期的に持続可能なものとなる可能性を高めている。こうしたなか、当社では引き続き内需の回復やサプライチェーンのローカライゼーション(現地化)、戦略的産業開発から恩恵を受ける分野を選好する。

インドでは民間セクターの銀行やデジタル・サービス、物流に注目

中国と同様に、インドも危機の経験を無駄にすることなく、経済の構造的改善を図っている。インドのナレンドラ・モディ政権がパンデミック下で積極的に押し進めてきた労働・農業改革は、順調に遂行されれば変革をもたらし得る。労働改革によってレイオフ(一時解雇)や有期雇用、労働組合に関する煩雑な規制が緩和され、労働集約的なセクターにおける効率性の向上と設備投資の促進につながっている。こうしたセクターの1つである農業は、5月に発表され最近可決された改革によって待望のサプライチェーンへの投資を通じた恩恵も見込まれ、これによって効率性が一層向上するとみられる。当社では引き続き、市場の再編やインフォーマル経済のフォーマル化といったトレンドから恩恵を受けるサブ・セクターやビジネス運営の利便性を向上させるような事業を手掛ける企業、具体的には民間セクターの銀行やデジタル・サービス、物流に注目している。

イノベーションやテクノロジーの最前線に立つ韓国と台湾

イノベーションやテクノロジーの最前線に立つ多くの韓国・台湾企業は、消費者および企業の行動様式の恒久的変化による大きな追い風が見込まれる。需要が増大しているテクノロジー、ヘルスケア、産業オートメーション、クリーン・テクノロジーといった構造的成長分野のいずれにおいても、多くの韓国・台湾企業はそのサプライチェーンで重要な部分を占めている。

アセアンについては選別姿勢

アセアン諸国の一部は、パンデミックのあいだに最大級の打撃を受けた。しかし、これらは、移動制限が緩和されるとともにワクチン接種が実施されるなか、時間はかかるかもしれないものの、「正常化」の進行に伴い最も大きな回復が見込まれる国でもある。当社では、企業収益および経済成長率が上方修正されると予想する一方、選別的な姿勢を維持し、景気回復後も持続可能な収益が見込まれる分野に引き続き注目している。具体的には電気自動車向け素材を扱う企業やクオリティーの高い銀行などだが、これらはともにインドネシアで見出すことができる。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。