本稿は2021年2月18発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 当月のアジア株式市場(日本を除く)は、新型コロナウイルスの新たな変異種によってもたらされた不透明感をよそに上昇し、月間リターンが米ドル・ベースで4.1%となった。

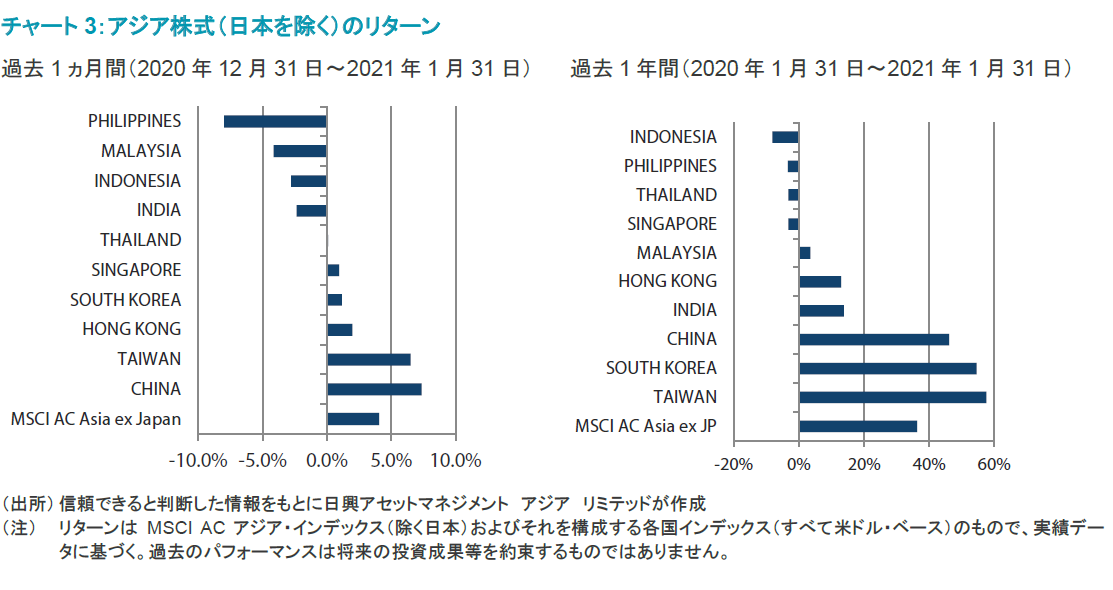

- 国別では、中国と台湾が最も良好なパフォーマンスを示した。中国市場は第4四半期のGDP成長率が市場予想を上回ったことが追い風となり、また台湾市場は市場インデックスに占める構成比率の高いTSMC(台湾積体電路製造)が力強いパフォーマンスで市場をけん引した。

- 一方、アセアン地域の各国市場はパフォーマンスが劣後した。フィリピンでは、移動制限措置の延長や輸出統計の低迷を受けて、同国の景気回復の脆弱さに対する懸念が強まった。また、マレーシアでは、COVID-19(新型コロナウイルス感染症)感染者数の増加を抑えるために、政府が複数の州に対して活動制限令を再発令し、続いて非常事態宣言を発出した。

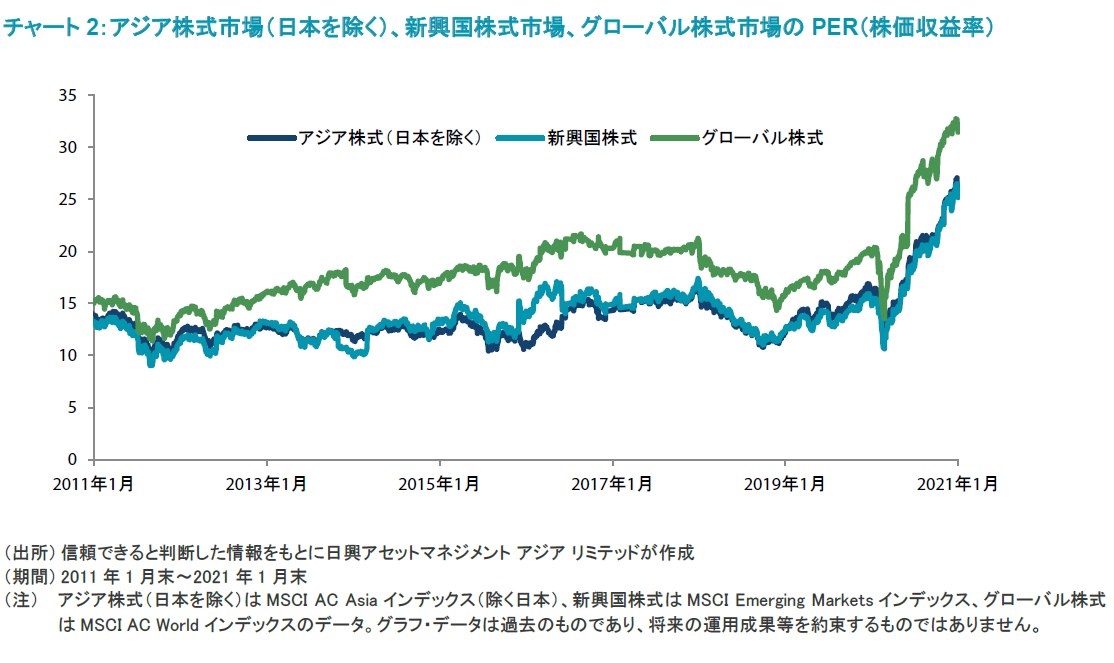

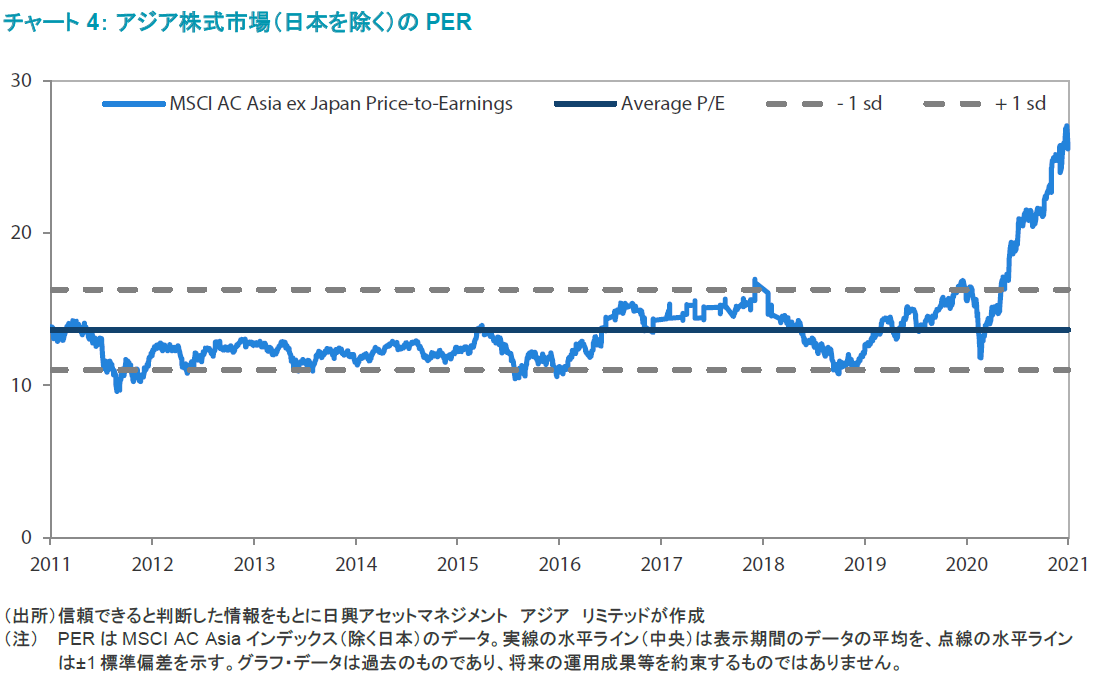

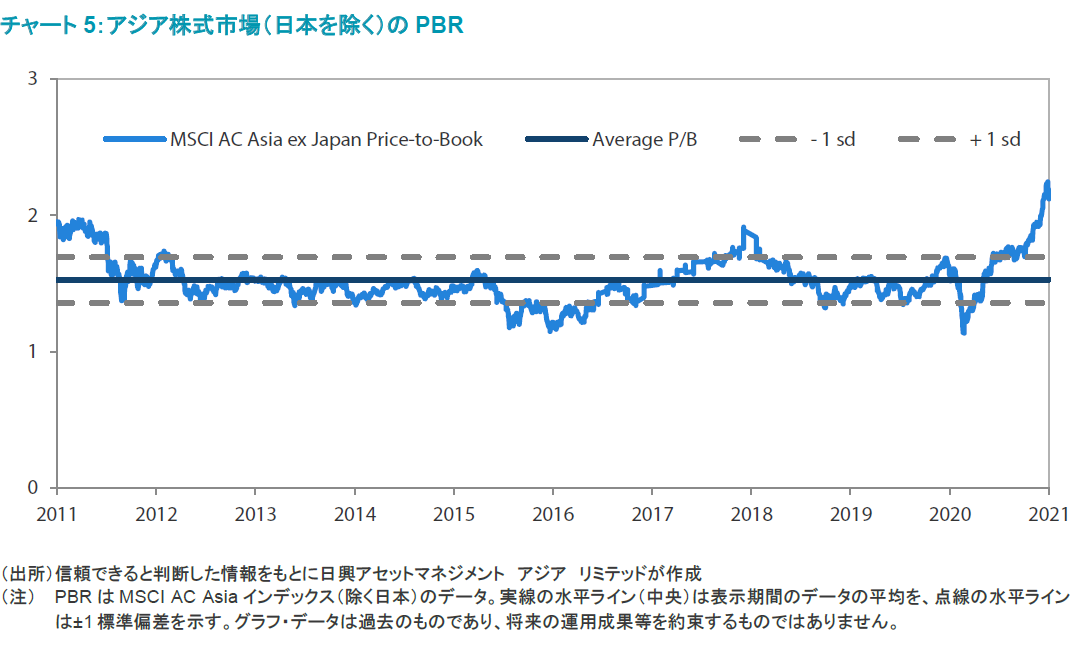

- アジアでは、大半の国に財政出動や金融緩和の追加実施余地が十分にある。それらの国々は、より優れた成長性とより良好な財政状況に恵まれながら、株価が先進国市場に比べてかなり割安な水準にある。また、アジア市場は、米ドルの低迷によって通貨リターンも高まるとみられる。

市場環境

当月のアジア株式は上昇

当月は、先進国の株式市場が下落する一方、アジア株式市場は新型コロナウイルスの新たな変異種によってもたらされた不透明感をよそに上昇した。アジア株式の追い風となったのは、中国の2020年第4四半期の経済成長率が市場予想を上回ったことと、アジアでCOVID-19ワクチンの集団接種プログラムが実施され始めた国が増えるなか、同ワクチンがアジアに景気回復をもたらすとの楽観ムードが継続したことだった。

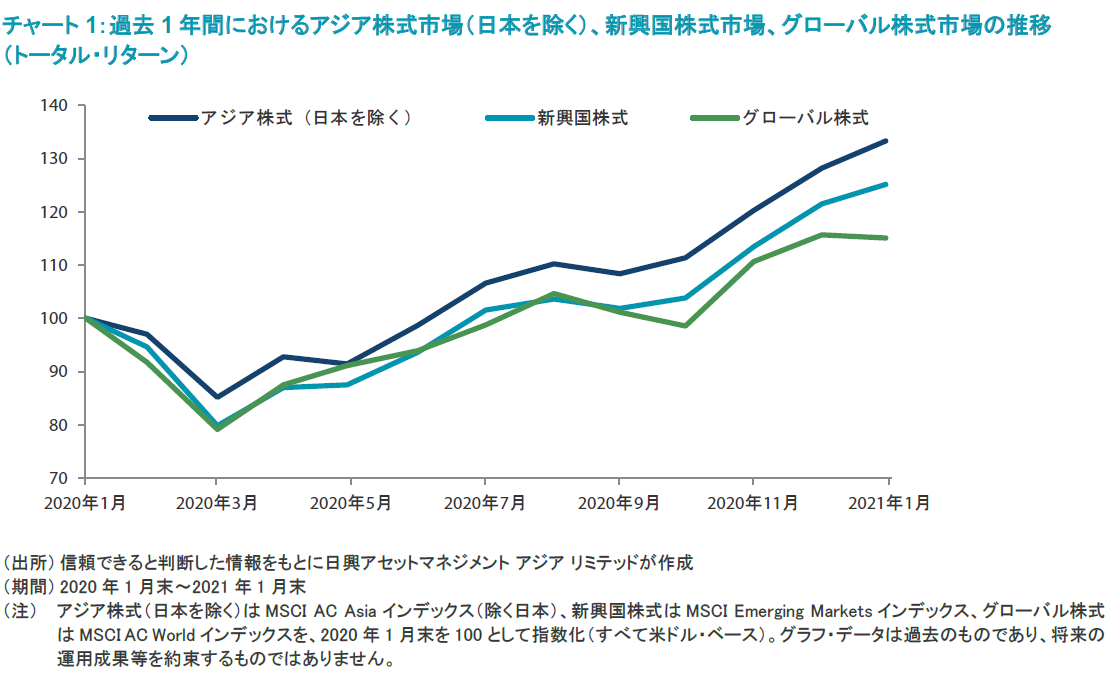

アジア株式(日本を除く)の月間市場リターンは米ドル・ベースで4.1%となり、グローバル株式(-1.0%)をアウトパフォームした。国別のパフォーマンス(MSCIインデックスの米ドル・ベースのリターンに基づく)では、中国、台湾、香港が最も良好となる一方、フィリピン、マレーシア、インドネシアが最も劣後した。

中国と台湾はアウトパフォーム

中国株式は、世界第2位の経済大国である同国の持続可能な景気回復への期待が高まったことを受けて、月間市場リターンが米ドル・ベースで7.4%と大幅なプラスになった。中国の2020年第4四半期の経済成長率が前年同期比6.5%となったが、これで通年のGDP成長率は2.3%となり、多くの国がCOVID-19のパンデミック(世界的流行)の封じ込めに苦戦するなか、2020年にマイナス成長を回避した世界で唯一の主要国となった。

台湾株式も同様に上昇し、月間リターンが米ドル・ベースで6.5%となった。市場をけん引したのは、市場インデックスに占める構成比率の高いTSMCで、2021年の設備投資計画について市場予想を上回る280億米ドルと発表したことが好感され、力強い株価パフォーマンスを示した。

香港株式はアジア地域の全般的な上昇に追随、韓国株式は小幅上昇

その他では、香港および韓国株式の月間市場リターンが米ドル・ベースでそれぞれ2.0%、1.2%となった。香港株式は、上海・香港ストックコネクトを通じた中国本土の投資家からの旺盛な買いによって押し上げられた。

韓国株式は、国内でのCOVID-19感染者数の増加や、Samsung Electronicsの李在鎔副会長が贈賄罪で懲役2年6ヵ月の実刑判決を受けたことによる同社株の調整が重石となり、小幅な上昇にとどまった。

インドやアセアンの株式は劣後

インド市場は、新型コロナウイルスの新変異種の発生や中国とのあいだで国境をめぐる緊張が改めて高まったとの報道を受けて市場センチメントが冷え込んだため、米ドル・ベースの月間リターンが-2.3%となった。インドでは、2月上旬に発表が予定されている新年度予算案に、COVID-19のパンデミックの打撃を受けた経済を回復させるための歳出策が盛り込まれる見通しだ。

アセアン地域の株式市場は、アジアの他国市場に対して劣後するとともに各国まちまちのパフォーマンスとなった。米ドル・ベースの月間市場リターンは、シンガポールとタイがそれぞれ1.0%、0.1%とアセアン内で最も良好なパフォーマンスとなる一方、フィリピン、マレーシア、インドネシアがそれぞれ-8.0%、-4.1%、-2.8%とマイナスになった。フィリピンでは、移動制限措置の延長や輸出統計の低迷を受けて、同国の景気回復の脆弱さに対する懸念が強まった。一方、マレーシア政府はCOVID-19感染者数の増加を抑えるために、1月中旬に複数の州に対して活動制限令を再発令し、続いて非常事態宣言を発出した。

今後の見通し

アジア諸国は財政出動や金融緩和の追加実施に十分な余地

アジア諸国は、全般的に欧米諸国と比べて新型コロナウイルスのパンデミックにより上手く対処してきており、今や景気の底から脱しつつある。また、これらの国の大半は、財政出動や金融緩和の追加実施余地も十分にある。このようにより優れた成長性とより良好な財政状況に恵まれながら、アジア市場は株価が先進国市場に比べてかなり割安な水準にある。また、アジアの「リスク資産」は、米ドルの低迷によって通貨リターンも高まるとみられる。

中国ではイノベーションの広がりと深まりが見込まれる

中国は、自国経済の世界への開放(国際循環)を維持しながら、国内でインフラけん引型の成長からイノベーション(革新)・消費けん引型の成長(国内循環)へとシフトを図っている。財政の持続可能性、(テクノロジー関連を中心とする)サプライチェーンの安定化、全国二酸化炭素排出量取引制度を通じた気候変動への取り組みといった分野における表明や目標設定は、「有言実行」へのコミットメントを示している。汚職や職権乱用に対し、たとえ法を犯したのが中国のデジタル経済の巨大企業だとしても真剣な姿勢で臨む中国政府のアプローチは、イノベーションの広がりと深まりにつながるだろう。一方、香港は、「一国二制度」が成り立つのはその「一国」が「もう一方の制度」を脅威に感じない場合のみという現実を引き続き受け入れている。こうしたなか、当社では内需の回復やローカライゼーション(現地化)、戦略的産業開発から恩恵を受ける分野を選好している。

インドでは民間セクターの銀行やデジタル・サービス、物流に注目

インドでは、政府が労働・農業改革を推し進めており、順調に遂行されれば変革をもたらし得る。労働改革ではレイオフ(一時解雇)や有期雇用、労働組合に関する煩雑な規制も緩和されており、これによって効率性が向上している。農業など生産性の向上が切望されている労働集約的セクターでは、コンプライアンス(法令順守)の負担が設備投資を妨げる主な要因となってきたが、新たな法令によってこうした負担が大きく軽減される。また、農業セクターについては、5月に発表され最近可決された改革によって待望のサプライチェーンへの投資を通じた恩恵も見込まれ、これによって効率性が一層向上するとみられる。当社では引き続き、市場の再編やインフォーマル経済のフォーマル化といったトレンドから恩恵を受けるサブ・セクターやビジネス運営の利便性を向上させるような事業を手掛ける企業、具体的には民間セクターの銀行やデジタル・サービス、物流に注目している。

韓国、台湾、アセアンについては選別姿勢

デジタル化の拡大は、仕事、健康、製造、ソーシャル・メディア、クリーン・エネルギー、あるいは商業のいずれの分野であれ、半導体業界やテクノロジーのサプライチェーンに大きく依存している。この点で、韓国や台湾は有利な立ち位置にあるが、米中間の緊張が高まっているなか、慎重かつ選別的な姿勢が妥当と考える。

アセアン地域では、インドネシアを中心にCOVID-19をきっかけとしてデジタル化が大きく加速している。また、特にインドネシアやベトナムは、現在中国に大きく依存しているサプライチェーンの再編から恩恵を受けている。タイは経済が低迷しており、相当規模の財政出動が必要であるものの、現在の政治動向を踏まえるとその可能性は低いとみられる。シンガポールの株式市場は引き続きアセアン地域を代表する存在であり、他国よりも優れたガバナンス枠組みを有しているものの、香港からの継続的な資本流入以外、ファンダメンタルズ面で有望な材料はほとんど見当たらない。フィリピンは景気循環的な回復の初期兆候が見られつつあるものの、当社では今のところ慎重な姿勢を維持している。マレーシアはニッチな分野を除いて引き続き投資魅力に欠ける。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。