本稿は2021年3月12発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 当月のアジア株式市場(日本を除く)は、COVID-19(新型コロナウイルス感染症)のワクチンが域内に景気回復をもたらすとの楽観ムードが投資家のあいだで続くなか、上昇して米ドル・ベースの月間リターンが1.2%となった。

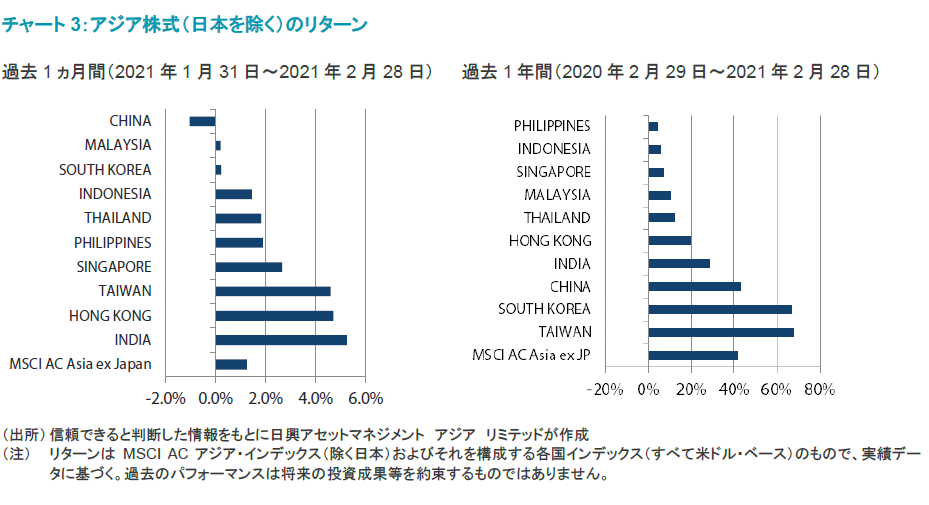

- 国別では、インド、香港、台湾が最も良好なパフォーマンスを示した。インド市場は発表された2022年度(2021年4月~2022年3月)予算案が成長重視の内容であったことが追い風となり、また香港および台湾市場はポジティブな経済指標が相場上昇を下支えした。

- 一方、中国および韓国市場はパフォーマンスが劣後した。中国株式は、投資家が流動性環境に対する懸念を募らせるなか、金融政策の引き締め不安から下落した。韓国株式は、国内のCOVID-19感染者数の増加やテクノロジー株の世界的な急落が重石となった。

- 足元ではリフレや債券利回りに大きな注目が集まっているが、そのような動向の要因となったのは、ワクチンのウイルス伝播防止効果のデータについてより明るいニュースがもたらされたことや、ワクチン接種プログラムが実施されている国において新規感染者数が急減していることだ。これらは景気見通しの改善を示唆しており、いずれも株式市場にとって好材料になるとみられる。

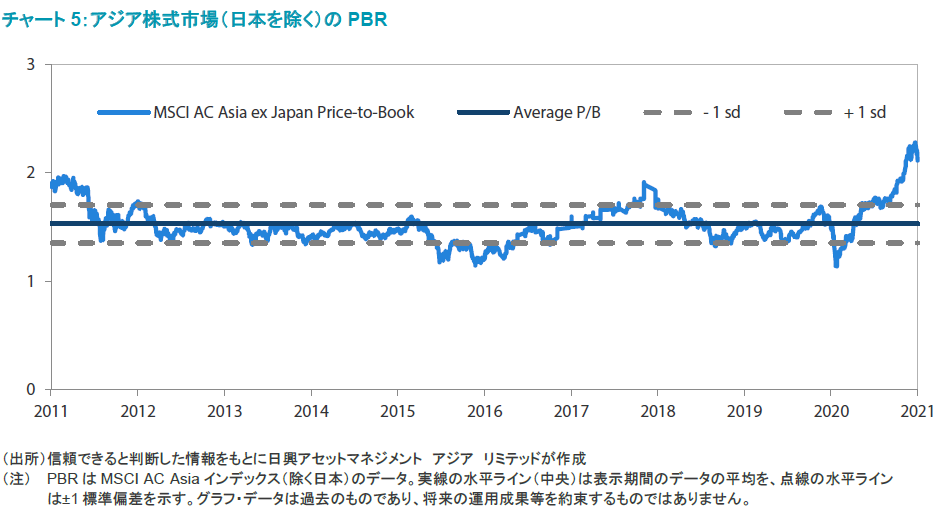

市場環境

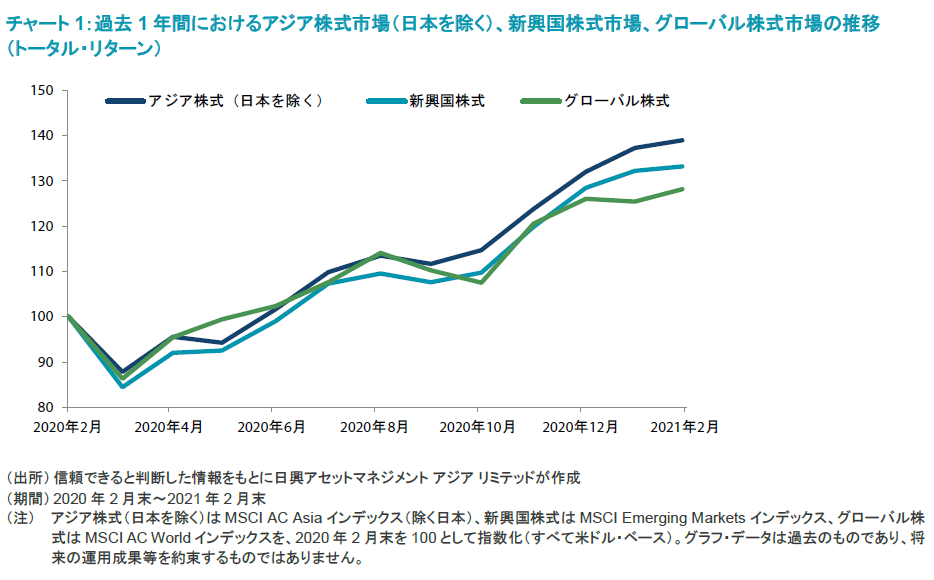

当月のアジア株式は上昇を確保

リフレ懸念の強まりを受けて当月末近くに米国の債券利回りが急上昇し、それを嫌気した株式市場が世界的に下落したものの、アジア株式市場(日本を除く)は、COVID-19のワクチンが域内に景気回復をもたらすとの楽観ムードが投資家のあいだで続くなか、何とか上昇を確保し月間市場リターンが米ドル・ベースで1.2%となった。国別のパフォーマンス(MSCIインデックスの米ドル・ベースのリターンに基づく)では、インド、香港、台湾が最も良好となる一方、中国、マレーシア、韓国が最も劣後した。

インド、香港および台湾はアウトパフォーム

インド株式は、月間市場リターンが米ドル・ベースで5.2%に上った。市場の追い風となったのは、発表された同国の2022年度(2021年4月~2022年3月)国家予算案が成長重視の内容であったことで、設備投資は今年度予算の見積もりを35%上回る5.54兆インドルピーに設定されている。また、同国におけるCOVID-19のワクチン接種活動の拡大に加えて、2四半期連続でマイナス成長となった同国経済が2020年第4四半期にプラス成長に回帰したとのニュースも、株式市場を押し上げた。

香港および台湾の株式市場も良好なパフォーマンスを示し、米ドル・ベースの月間リターンがそれぞれ4.7%、4.6%となった。香港株式は、同特別行政区の景気回復をめぐって楽観ムードが広がったことや、1月の住宅価格が12月の前月比0.3%の下落(改定値)に対し同0.13%の上昇と回復を見せたことによって押し上げられた。台湾株式は、半導体チップおよびスマートフォンへの需要の高まりを受けた堅調な輸出受注が追い風となった。台湾の第4四半期のGDP成長率が速報値の前年同期比4.94%から同5.09%へと上方修正されたことも、相場を下支えした。

中国株式は下落、韓国株式は小幅なプラス・リターンに

他の北アジア市場では、中国株式が下落し月間リターンが米ドル・ベースで-1.0%となる一方、韓国株式は0.2%と小幅なプラス・リターンになった。中国では、同国の中央銀行が公開市場操作の規模よりもマネーマーケットの金利動向を重視していたとの報道を受けて、投資家が流動性環境に対する懸念を募らせるなか、金融政策引き締め不安から株式市場が下落した。韓国株式は、国内でCOVID-19感染者数が増加したこと、テクノロジー株が世界的に急落したこと、テキサス州オースティンにあるSamsung Electronicsの半導体工場が厳しい寒波による電力不足で一時的に操業を停止したことが重石となった。

アセアンはすべての国でリターンがプラスに

アセアン地域では、シンガポールとフィリピンが最も良好なパフォーマンスを示し、米ドル・ベースの月間市場リターンがそれぞれ2.7%、1.9%となった。また、タイとインドネシアがそれぞれ1.8%、1.4%とそこそこ良好なパフォーマンスを見せる一方、マレーシアは劣後して0.2%と小幅なプラスにとどまった。シンガポールでは、1月の総合インフレ率が前年同月比0.2%と前月の同0%から加速し、2020年2月以来で初めて0%を上回った。フィリピンでは、COVID-19関連の規制の影響で景気後退が続くなか、中央銀行が政策金利を過去最低水準の2%に据え置いて緩和姿勢を維持した。

今後の見通し

ワクチン接種の進行が引き続きアジア株式を下支え

当月は、アジアにおいて一部のサブセクターや企業の見通しに影響を与える重要な構造的変化が複数起こった。リフレや債券利回りに大きな注目が集まっているが、そのような動向の要因となっているのはワクチンのウイルス伝播防止効果に関するデータについてより明るいニュースがもたらされたことや、ワクチン接種プログラムが実施されている国において新規感染者数が急減していることだ。これらは景気見通しの改善を示唆しており、いずれも株式市場にとって好材料になるとみられるが、おそらくそうした傾向は、モノよりもサービスにおいて、またCOVID-19のパンデミック(世界的流行)に上手く対処してきた国よりもそれから大きな打撃を受けた国において、一層顕著になるだろう。

より身近なところでは、中国・マカオ間の往来要件が緩和され、一部の観光客ルートが再開され始めつつあることを示している。観光客数がパンデミック前の水準へと完全に回復するのはまだ幾分先のことと思われるが、当社ではアジアの一部で隔離なしの相互一般渡航可能なトラベルバブルが構築される可能性が高まっているとみている。

中国への選好姿勢を後退させつつも、構造的成長が見込まれる分野は引き続き有望視

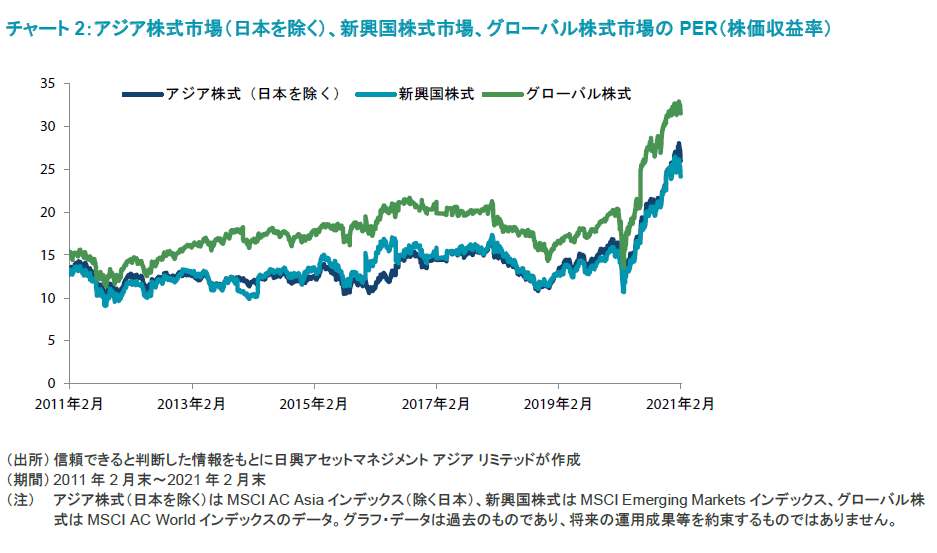

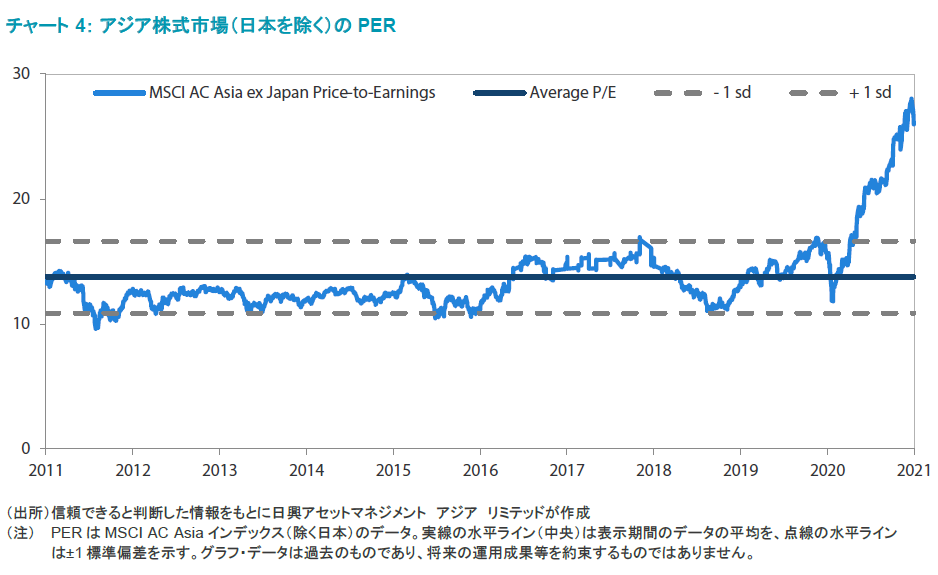

中国は経済成長において「量よりも質」を重視する方針を維持しているが、それが非常に明確に表れているのが不動産セクターで、負債の抑制や土地購入改革といった取り組みにより、歴史的に変動の激しい同セクターの持続可能性が高まるとみられる。その他では、グリーンインフラ(環境に配慮したインフラ)開発を引き続き非常に有望視している。当社では、バリュエーションが割高でより魅力的な投資機会が他国に見出されることから、ここ数ヵ月間は中国株式に対する選好姿勢を後退させているものの、ヘルスケアや保険、コンテンツ、ローカライゼーション(現地化)など構造的な成長が見込まれる分野については引き続き有望視している。

インドでは不動産およびインフラ向け素材セクターにより注目

インドでは、ナレンドラ・モディ首相政権下で最も拡張的な財政予算が発表され、国内製造業の発展、インフラ整備、不動産セクターの促進措置などが優先事項に掲げられたのに加え、その他複数の前向きな改革が打ち出された。当社では民間セクターの銀行や物流、ヘルスケア消費関連企業を選好してきたが、最近は上述のポジティブな変化によって収益の長期的な持続可能性の向上が見込まれる不動産およびインフラ向け素材セクターへの注目を強めている。

韓国と台湾については選別姿勢、シンガポールへの注目度を引き上げ

韓国や台湾は、電子製品、半導体サプライチェーンの再編、ハイエンド製造業への旺盛な需要から引き続き大きな恩恵を受けている。これまでは中国が世界需要のけん引役となってきたが、これに経済や製造業の活動再開が本格化しつつある米国や欧州が見込みだ。しかし、バリュエーションがかなり割高となっていることから、当社では一部のサブセクターについて慎重な姿勢をやや強めている。韓国および台湾経済は、COVID-19の封じ込めが成功して経済への悪影響が相対的に軽微にとどまっているのと、テクノロジーおよびヘルスケア製品への需要が急増しているという点で、ともにCOVID-19のパンデミックが大きな追い風となっている。

アセアン地域では、政府が安定的且つ生産的で、構造改革を進めているとともに経済の再開から次に恩恵を受ける可能性の高い国を、引き続き選好している。当社では、インドネシアに対し有望な見方をしてしばらくになるが、最近ではシンガポール、特に同国の銀行セクターに再び注目している。今回の危機で注目すべき特徴の1つは、大半の銀行が景気悪化に上手く対処しその影響を十分に吸収することができたという点であり、当社では、今や多くの銀行が需要の回復に伴い貸出しを伸ばして成長を遂げられる絶好の立場にあるとみている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。