本稿は2021年4月14発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 当月のアジア株式市場(日本を除く)は、根強いリフレ懸念や世界的な債券利回りの上昇といった逆風材料がCOVID-19(新型コロナウイルス感染症)のワクチン接種進展に伴う地域経済の回復期待を上回ったことから、利益確定売りに押されて月間リターンが米ドル・ベースで-2.5%となった。

- 国別では、シンガポール、タイおよびインドが最も良好なパフォーマンスを示した。シンガポール市場はCOVID-19ワクチンのもたらしている楽観ムードが追い風となり、タイ市場は原油価格の上昇がエネルギー・セクターの下支えとなった。インドでは、最高裁判所が6ヵ月のローン返済猶予について期間延長の要請を棄却したことから、銀行株が上昇した。

- 一方、中国市場はパフォーマンスが劣後し、米ドル・ベースの月間リターンが-6.3%となった。新疆ウイグル自治区で人権侵害が行われているとして米国、EU(欧州連合)、カナダおよび英国が中国政府当局者らに制裁を課したことが嫌気された。

- イールドカーブのスティープ化と株式市場でのグロース株からバリュー株への資金シフトが進む環境下、過去1年における最も重要な構造的変化の1つが市場で幾分過小評価されていると考える。世界中で協調して進められているネット・ゼロ・エミッション(温室効果ガスの実質排出量をゼロにすること)への取り組みは、今後数十年における最も重要な変化の1つであり、アジア地域にとって大きな地政学的・経済的影響をもたらすと当社ではみている。

市場環境

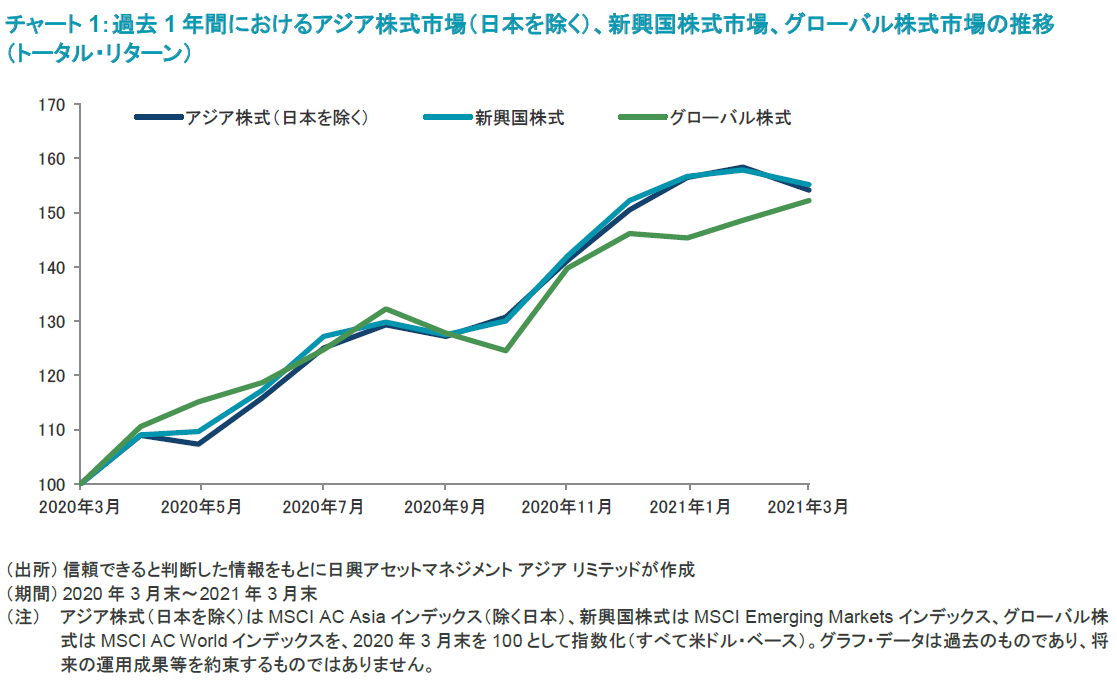

当月のアジア株式は下落

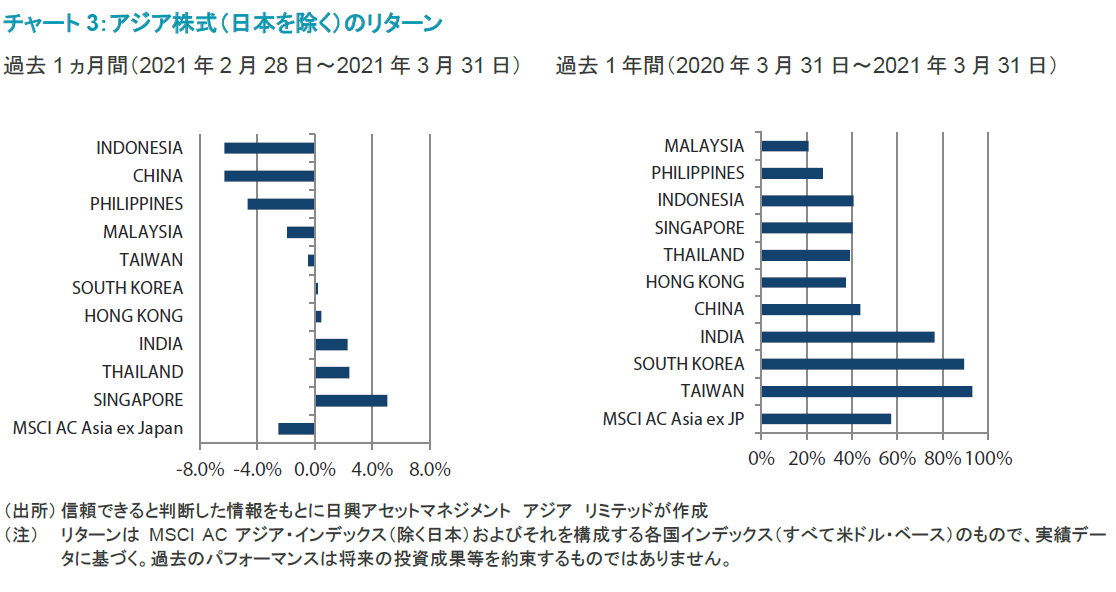

アジア株式市場(日本を除く)は、1月と2月に連続で月間リターンがプラスとなったが、3月は、根強いリフレ懸念や世界的な債券利回りの上昇といった逆風材料がCOVID-19のワクチン接種進展に伴う地域経済の回復期待を上回ったことから、利益確定売りに押され月間リターンが米ドル・ベースで-2.5%となった。国別のパフォーマンス(MSCIインデックスの米ドル・ベースのリターンに基づく)では、シンガポール、タイ、インドが最も良好となる一方、中国、インドネシア、フィリピンが最も劣後した。

シンガポール、タイおよびインドはアウトパフォーム、香港と韓国は小幅なプラス・リターンに

シンガポール株式は、COVID-19ワクチンのもたらしている楽観ムードと同国のCOVID-19対策の一環である職場出社規制の緩和(オフィスに出社できる従業員の上限を従来の50%から4月5日に75%へと引き上げ)を受けて、大幅に上昇し米ドル・ベースの月間リターンが5.1%となった。タイ株式は、原油価格の上昇が同国市場に占める比率の高いエネルギー・セクターの追い風となったことから、月間リターンが米ドル・ベースで2.4%となった。また、タイの内閣が3600億バーツ相当の追加財政出動・金融支援措置を承認したことも、同国の株式を押し上げた。その他、インド株式は、国内でCOVID-19のワクチン接種の実施が続くなか、景気回復持続への期待から上昇し月間リターンが米ドル・ベースで2.3%となった。同国では政府がCOVID-19封じ込めのために実施したロックダウン(都市封鎖)を受けて6ヵ月のローン返済猶予が制定されていたが、債務者による当該期間の延長要請を最高裁判所が棄却したことを好感して銀行株が上昇した。

香港および韓国の株式市場は、COVID-19ワクチンが景気回復をもたらすとの楽観ムードが根強いリフレ懸念によって相殺されるなか、米ドル・ベースの月間リターンがそれぞれ0.4%、0.2%と小幅なプラスにとどまった。

中国、台湾、インドネシア、フィリピン、マレーシアは下落

中国では株式市場が大幅に下落し、米ドル・ベースの月間リターンが-6.3%となった。新疆ウイグル自治区で人権侵害が行われているとして米国、EU、カナダおよび英国が中国政府当局者らに制裁を課し、すでに危うくなっていた欧米との関係が悪化したことが嫌気された。中国政府は当該制裁に即座に反発し、EUに対して広範な対抗措置をとった。加えて、米国の証券当局が同国の証券取引所からさらに多くの中国企業を排除する措置を講じたことも、中国株式の重石となった。台湾株式は、Intelが先進半導体チップの製造分野でアジアの競合他社に対抗すべく200億米ドルを投じてアリゾナ州に2つの工場を新設する計画を発表したことから、市場インデックスに占める構成比率の高いTSMC(台湾積体電路製造)のパフォーマンスが劣後し、月間リターンが米ドル・ベースで-0.6 %となった。当月アジアで苦戦を強いられたその他の市場は、インドネシア(米ドル・ベースの月間リターンが-6.3%)、フィリピン(同-4.7%)、マレーシア(同-2.0%)などであった。インドネシアは米国の債券利回りの上昇が株式と通貨ルピアの大きな重石となり、フィリピンはCOVID-19の感染者数増加を受けてマニラやその他の都市で関連規制が再導入されたことが嫌気され株式市場が下落した。

今後の見通し

世界的なネット・ゼロ・エミッションへのシフトがもたらす重要な影響

イールドカーブのスティープ化と株式市場でのグロース株からバリュー株への資金シフトが進む環境下、過去1年における最も重要な構造的変化の1つが市場で幾分過小評価されていると考える。世界中で協調して進められているネット・ゼロ・エミッションへの取り組みは、今後数十年における最も重要な変化の1つであり、アジア地域にとって大きな地政学的および経済的影響をもたらすと当社ではみている。

ネット・ゼロ・エミッションへの世界的な動きは、エネルギーおよび資源分野における供給サイドの明らかな根本的変化とは別に、結果として世界の経済競争力に地殻変動的な変化をもたらす可能性もある。温室効果ガス排出抑制の取り組みで先行している国々は、気候変動の時代においてエネルギー自給率の改善や複数の業種にわたる輸出競争力の向上が見込まれる一方、適切に順応していない、またはできていない国々には逆のことが当てはまる。炭素税など規制の変更が近く実施される可能性があり、その結果としてサプライチェーンの精査が見込まれることから、カーボン・フットプリント(商品やサービスのライフサイクル全体を通して排出される温室効果ガスの量)への対応が劣っている企業にとってはよりずっと困難な時代になるかもしれない。そのため、当社では過去数年にわたってESGを組み込んだ投資哲学および運用プロセスの強化にかなりの時間とリソースを投じてきており、これが現在の気候変動の時代にポジティブな変化と持続可能な利益を実現できるクオリティの高い企業を選別する上での優位性をもたらすと期待している。

グリーン・エネルギー大国を目指す中国の野心は戦略的理由によるものとみられる

中国の経済生産量の規模と排出温室効果ガスの構成から、同国の脱炭素化は世界の脱炭素化にとって最も重要な要素となっている。中国の取り組みを疑問視する向きもあるが、適切に理解すべきは、中国のネット・ゼロ・エミッションへの野心が環境保護の推進というイデオロギー主導のものではなく戦略的な理由によるものであるとみられることだ。中国のネット・ゼロ・エミッションへの取り組みの核心にあるのはエネルギーの安全保障および自給自足への熱望であり、これが実現すれば国内経済の成長をさらに追求できる余裕が生まれる。また、気候変動をめぐって世界的に規制が強まるなか、グリーン・エネルギー大国となることは自国の輸出競争力の強化にもつながる。このため、16兆米ドルのインフラ投資や4000万人の新規雇用といった推測が飛び交っているように、気候技術は5G(第5世代移動通信システム)や産業オートメーション、デジタル化、ヘルスケアなど他の分野における同国の取り組みと並んで国家の優先分野になるとみられる。当社の見方では、最近の市場の下落は、長期スタンスの投資家にとって、それらの構造的成長分野で長期的に持続可能な利益が見込まれるクオリティの高い企業への魅力的な投資機会を提供している。

韓国や台湾は気候技術のサプライチェーンにおいて優位な立場

韓国や台湾などテクノロジー産業の占める割合が大きい国では、気候技術のサプライチェーンにおいて重要な一端を担うのに優位な立場にある企業も多く、それが、テクノロジーやヘルスケア、産業オートメーションへの需要増大に対するエクスポージャーがすでに高まっているこれらの国々の経済に、一段の分散をもたらしている。

インドやアセアン地域の新興国は再生可能エネルギーへの移行が困難

一方、インドやアセアン地域の新興国は、再生可能エネルギーへの移行が北アジア諸国に比べてより困難な状況にある。政策の先行き不透明感や未熟なインセンティブ制度、インフラの制約、激しい競争が、グリーン投資における利益の持続可能性にある程度のリスクをもたらしている。とは言え、インドの再生可能エネルギーの見通しは、太陽光発電と風力発電を中心に依然非常にポジティブである。インドが今後数年にわたってクリーン・エネルギーに生産的な投資を行うことができれば、同国が石油輸入への不健全な依存から脱するにしたがって経常収支の構造的改善につながる可能性がある。

アセアン地域の新興国のなかでは、ベトナムが近隣諸国を凌いでいる模様で、その理由として需要の伸びの見通しがより良好であること、生産能力の拡大が計画されていること、固定価格買い取り制度の実績があることが挙げられる。インドやアセアン地域の新興諸国で非炭素化が注視していくべき分野であることに変わりはないが、当社では引き続き、市場の再編やインフォーマル経済のフォーマル化といったトレンドから恩恵を受ける内需型のサブセクターやビジネス運営の利便性を向上させるような事業を手掛ける企業、具体的には民間セクターの銀行、デジタル・サービス、物流に注目している。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。