本稿は2021年5月14発行の英語レポート「Asian Equity Monthly」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

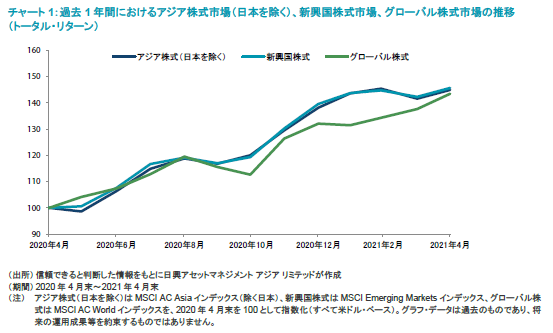

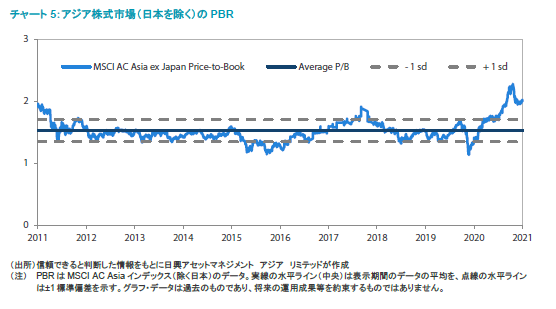

- 当月のアジア株式市場(日本を除く)は、中国その他複数の域内諸国で2021年第1四半期のGDP成長率が市場予想を上回ったことなどを受けて同地域の景気回復をめぐり楽観ムードが広がるなか、まずまずの上昇を見せ月間リターンが米ドル・ベースで2.5%となった。

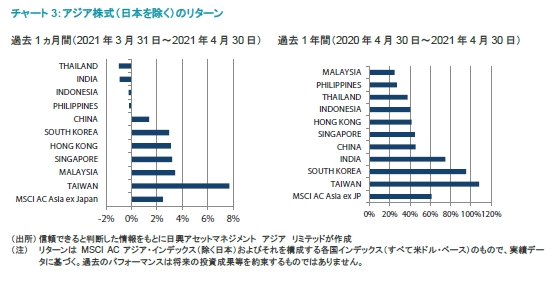

- 国別では、台湾、マレーシアおよびシンガポールが最も良好なパフォーマンスを示した。台湾市場は電子機器銘柄および輸出関連株の上昇が牽引役となり、マレーシアおよびシンガポール市場は良好な経済指標が好感された。

- 一方、深刻なCOVID-19(新型コロナウイルス感染症)感染第2波に見舞われているインドは、通貨ルピーの下落が重石となり株式市場のパフォーマンスが劣後した。タイおよびフィリピンもCOVID-19の感染拡大懸念が再び高まったため株価が下落した。中国市場はプラス・リターンながらも地域全体をアンダーパフォームした。

- 複数の国におけるCOVID-19の感染再拡大は世界の景気回復に悪影響を及ぼすが、市場はこうした悪影響を材料視していないようで楽観ムードを装っている。このような環境下、経済界は脱炭素化に向けて具体的な行動を起こしている模様であり、一部の大国でも同様の動きが見受けられる。世界中で進んでいるネット・ゼロ・エミッション(温室効果ガスの実質排出量をゼロにすること)への取り組みは、加速すれば地殻変動的な変化をもたらし世界に重大な地政学的および経済的影響を及ぼすだろう。

市場環境

当月のアジア株式は反発

当月のアジア株式市場は、中国その他複数の域内諸国で2021年第1四半期のGDP成長率が市場予想を上回ったことなどを受けて同地域の景気回復をめぐり楽観ムードが広がるなか、前月の下落から反発してまずまずの上昇を見せた。インドなどアジアの数ヵ国でCOVID-19の感染者数が急増し感染拡大不安が再び強まったものの、域内の株式市場は底堅く推移しアジア株式全体(日本を除く)の月間リターンは米ドル・ベースで

2.5%となった。国別のパフォーマンス(MSCIインデックスの米ドル・ベースのリターンに基づく)では、台湾、マレーシアおよびシンガポールが最も良好となる一方、タイとインドが最も劣後した。

台湾はアウトパフォーム、韓国、香港、中国はアジア地域の全般的な上昇に追随

台湾株式は、景況感が世界的に改善するなか、電子機器銘柄および輸出関連株の好パフォーマンスに牽引されて上昇し、月間リターンが米ドル・ベースで7.7%と大幅なプラスとなった。また、同国の2021年第1四半期のGDP成長率が前年同期比8.16%と10年超ぶりの大幅な伸びとなったことも、株高の材料となった。その他のニュースとして、市場インデックスに占める構成比率の高い半導体チップメーカーTSMC(台湾積体電路製造)は、旺盛な半導体チップ需要を受けて2021年第1四半期決算が19.4%の増益となった。

韓国株式は米ドル・ベースの月間リターンが3.0%となった。同国の2021年第1四半期のGDP成長率は、前年同期比1.8%と市場コンセンサスを上回った。また、市場インデックスに占める構成比率の高い半導体チップメーカー大手Samsung Electronicsは、モバイル事業の好調な収益を原動力に第1四半期決算が46%の増益となった。

他の北アジア市場では、世界第2位の経済大国である中国の経済成長率が過去最高を記録したことが好感され、香港および中国株式の米ドル・ベースの月間リターンがそれぞれ3.1%、1.4%となった。香港市場は企業収益の好調な金融および生活必需品セクターが上昇を牽引し、中国市場は習近平国家主席が環境への取り組みを改めて公約したためクリーン・エネルギー株や電気自動車株を中心に上昇した。

インドはアンダーパフォーム、アセアンのリターンはまちまち

インドは、COVID-19感染拡大不安の再燃を嫌気した通貨ルピーの下落が主な重石となり、株式市場の月間リターンが米ドル・ベースで-0.9%となった。同国では深刻なCOVID-19感染第2波に見舞われて医療システムが圧迫されており、デリーやムンバイを含め10を超える州で新たに移動制限措置が実施された。

アセアン地域では、マレーシアおよびシンガポール株式の月間リターンが米ドル・ベースでそれぞれ3.4%、3.2%となった。マレーシアは3月の輸出が前年同月比31%増と4年近くぶりの大幅な伸びを見せ、またマイナス成長が3四半期続いていたシンガポールは2021年第1四半期のGDP成長率(速報値)が前年同期比0.2%となった。他では、COVID-19懸念の再燃を嫌気したタイおよびフィリピン株式の米ドル・ベースの月間リターンがそれぞれ-1.0%、-0.2%となり、また中央銀行が自国の2021年のGDP成長率予想を下方修正したインドネシアの株式は米ドル・ベースの月間リターンが-0.2%となった。

今後の見通し

市場を左右するのは資本コストとCOVID-19

複数の国がCOVID-19の感染拡大の波に相次いで見舞われており、パンデミック(世界的流行)がまだ過去のものではないことを再認識させられる状況にある。このような展開は経済的損失(経済生産の逸失、医療費、インフレによる可処分所得の圧迫、地政学的緊張)や人的損失(死亡、健康障害、信頼欠如)の両面で世界の回復に悪影響を及ぼすが、市場はこうした悪影響を材料視していない模様で楽観ムードを装っている。

この楽観ムードは、資本コストが安価な水準にある限りは正当化され得る。米FRB(連邦準備制度理事会)をはじめとする各国中央銀行は、政府が財政政策による景気刺激策を確実に継続する道を模索しているなかにあっても、金融政策の引き締めを可能な限り先送りしようとしている。また、人気の続いているSPAC(特別買収目的会社)も資本を安価なコストで確保できる手段の1つだ。規制当局による精査が緩和されれば、SPACは予想されているよりも、あるいは妥当と考えられるよりも、長きにわたって存在するとみられる。

世界的な脱炭素化が長期的に大きな変化をもたらす

このような環境下、経済界は脱炭素化に向けて具体的な行動を起こしている模様であり、一部の大国でも同様の動きが見受けられる。前月の当レポートでも述べたように、世界中で進んでいるネット・ゼロ・エミッションへの取り組みは、加速すれば地殻変動的な変化をもたらし世界に重大な地政学的および経済的影響を及ぼすだろう。そうした取り組みの実行の様相は、サプライチェーンやエネルギーおよび素材の利用、相対的競争力に大幅且つ長期的な影響を与える可能性がある。

中国の環境への取り組みは輸出競争力強化の道を開く

中国は、成長の焦点における「量から質」への移行と「双循環」戦略に引き続き注力しており、労働節(メーデー)の連休期間に全般的な国内消費活性化の取り組みの一環として1ヵ月にわたるキャンペーンを開始した。脱炭素化に関して発表された政策も経済的・政治的に堅実な内容となっており、「気候」関連技術の研究・開発推進によって「グリーン」な(環境に配慮した)世界における輸出競争力強化への道が開かれるものとみられる。なお、5G(第5世代移動通信システム)や産業オートメーションなど「伝統的」テクノロジーにおける自立強化については、依然揺るぎない注力が続けられている。

韓国と台湾はデジタル化の動きから恩恵を受ける代表的な国

テクノロジー大国である韓国および台湾の企業の多くは、ほぼすべてのものにおけるデジタル化の進行から恩恵を受けやすい優位な立場にある。しかし、中国が提供する最終市場の大きさを踏まえると、韓国と台湾は中国の外交姿勢と自国の伝統的な同盟国である米国とのあいだで微妙なバランスを保つ必要があるだろう。

インドとアセアン諸国の回復は順調には進まない見込み

インドでは、COVID-19の感染第2波が猛威を振るっており、景気回復の時期は早くても2021年の終盤に後ずれする見通しとなっている。この点において同国のモディ政権は苦戦しているものの、PLI(生産連動型奨励制度)が、脱炭素化などの新興分野を中心に、同国の競争力強化および知的財産開発の推進において引き続き広範且つ持続的な追い風をもたらすと期待される。ただし、インドではあらゆることについて言えるように、実行されるか否かが最も重要である。

アセアン諸国は、パンデミックの影響による経済面の痛手から徐々に脱しつつあり、また、経済の「グリーン」化においてこれまで取り組みが進んでいなかった分だけ非常に大きな機会が見込まれる。石油や石炭の火力エネルギーへの依存から脱却し再生可能なエネルギー源へと移行していくことで、各国政府の財政状況が改善するとともに、生産コストの低下が製造業分野に好機をもたらすとみられる。ただし、同地域で見られる政局の混乱や停滞から、経済のグリーン化に伴うポテンシャルを実現するための道のりは控えめに言っても険しいものになると想定される。したがって、しばらくの間は、インドやアセアン諸国で最も魅力的な投資機会が見出されるのは市場の再編やインフォーマル経済のフォーマル化であると考えられる。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。